돈 넣느냐 마느냐… ISA, 그것이 문제로다

- 동아일보

공유하기

글자크기 설정

‘투자 부동층’ 위한 맞춤형 전략

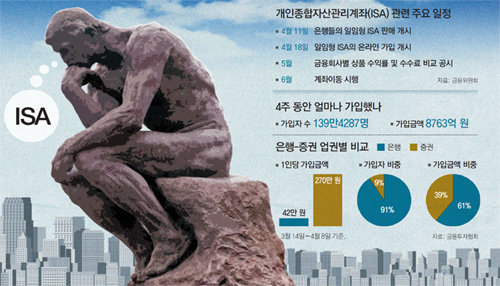

‘가입자 수 139만4287명, 가입 금액 8763억 원.’

여러 금융상품을 한 바구니에서 관리하며 비과세 혜택을 누릴 수 있는 개인종합자산관리계좌(ISA)가 3월 14일 출시 이후 4주간 거둬들인 성적표다. 초기에는 금융회사 간 지나친 경쟁으로 인해 불완전판매 우려가 커지며 ‘1만 원 계좌’가 속출한다는 비판도 적지 않았다. 하지만 이런 우려 속에도 국민의 주요 재테크 수단 중 하나로 정착하는 분위기다. 아직까지 가입 여부를 망설이고 있는 ‘ISA 부동층(浮動層)’의 고민을 덜어주기 위해 KB국민, KEB하나, 신한, 우리은행 등 4대 은행의 대표 프라이빗뱅커(PB)들이 맞춤형 조언을 내놨다.

Q. 연소득 5000만 원이 넘는 30대 미혼 직장인이다. 어떻게 할까.

본인의 투자 성향에 따라 가입 효과는 달라질 수 있다. 안정 추구 성향이 강해 예·적금에 돈을 묻어둘 생각이라면 ISA가 매력적이지 않을 수 있다. 단, 주가연계증권(ELS)이나 해외 채권펀드 등에 적극적으로 투자를 해볼 생각이 있다면 얘기가 달라진다. 손익을 통산(通算)하고 비과세 혜택을 주는 ISA의 경우, 수익이 높아질수록 더 많은 혜택이 따라온다. 결혼을 앞둔 직장인이라면 안전한 투자가 바람직하므로 일임형보다는 신탁형을 권유한다. 본인이 투자상품을 고를 때 리스크를 알고 들어가는 것과 모르고 투자하는 것은 ‘하늘과 땅’ 차이다.

Q. 은퇴를 앞둔 50대 장년층에게도 ISA가 매력적일까.

A. 은퇴를 앞둔 시기라면 이제 나가는 돈을 한 푼이라도 줄이는 ‘세테크’가 절실한 시기다. 마땅한 세테크 상품을 찾기 힘든 현실에서 ISA를 은퇴 준비용 통장으로 활용할 만하다. 게다가 ISA는 근로소득이나 사업소득이 있어야만 가입이 가능하므로 퇴직해서 소득이 없어지면 가입하고 싶어도 자격이 주어지지 않는다.

Q. 신탁형에 가입은 했는데 어떻게 돈을 굴려야 할지 막막하다. 일임형이 나을까.

A. ‘너무 바빠서 신경 쓸 여유가 없다’ ‘은행에 가기가 귀찮다’는 사람이라면 신탁형보다는 일임형이 맞을 수 있다. 신탁형은 개인이 창구를 방문해 일일이 편입할 상품을 골라야 하지만 일임형은 한 번 자신의 투자 성향이 정해지면 금융회사가 제시한 모델포트폴리오대로 굴릴 수 있다. 증권사에 이어 은행들도 투자 성향에 따라 최대 10개의 모델포트폴리오를 제시하며 일임형 ISA를 출시했다. 18일부터는 인터넷으로도 가입 가능하다.

다만 계좌 이동은 6월부터 가능하기 때문에 지금 일임형으로 바꾸려면 계좌를 아예 해지하고 다시 가입해야 한다. 따라서 비과세 혜택은 누리지 못하며 ELS를 편입했다면 중도 해지 수수료가 발생할 수 있다.

※도움 주신 분들=공성률 KB국민은행 목동PB센터 팀장, 김경림 KEB하나은행 VIP PB팀장, 최은숙 신한PWM 이촌동센터 부지점장, 신현조 우리은행 투체어스잠실센터 부지점장, 김현수 우리은행 투체어스강남센터 PB팀장

트렌드뉴스

-

1

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

2

최불암 병문안 최휘영 장관 “‘파하’ 웃음에 안심…퇴원하면 막걸리 한잔”

-

3

“美 식민지 되려 하나”…이란, ‘美 250주년’에 하메네이 장례식

-

4

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

5

하루 방귀 몇 번이 정상일까? 가장 많이 뀌는 시간대는…[건강팩트체크]

-

6

‘살림남’ 이민우, 아내 분가 요구에 당황…자리 박차고 나갔다

-

7

제니가 선보인 ‘치아 장식’ 그릴즈…20년전 최민수도 ‘흡사’

-

8

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

9

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

10

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

4

JTBC, 206억원 규모 채무불이행…신용등급 하향

-

5

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

6

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

7

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

10

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

트렌드뉴스

-

1

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

2

최불암 병문안 최휘영 장관 “‘파하’ 웃음에 안심…퇴원하면 막걸리 한잔”

-

3

“美 식민지 되려 하나”…이란, ‘美 250주년’에 하메네이 장례식

-

4

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

5

하루 방귀 몇 번이 정상일까? 가장 많이 뀌는 시간대는…[건강팩트체크]

-

6

‘살림남’ 이민우, 아내 분가 요구에 당황…자리 박차고 나갔다

-

7

제니가 선보인 ‘치아 장식’ 그릴즈…20년전 최민수도 ‘흡사’

-

8

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

9

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

10

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

4

JTBC, 206억원 규모 채무불이행…신용등급 하향

-

5

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

6

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

7

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

10

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0