공유하기

과도한 수수료-자산운용 부실로 수익률 뚝… ‘반쪽 보고서’ 지적도

- 동아일보

글자크기 설정

■ 금감원 ‘소비자 리포트’로 본 연금저축 운용실태

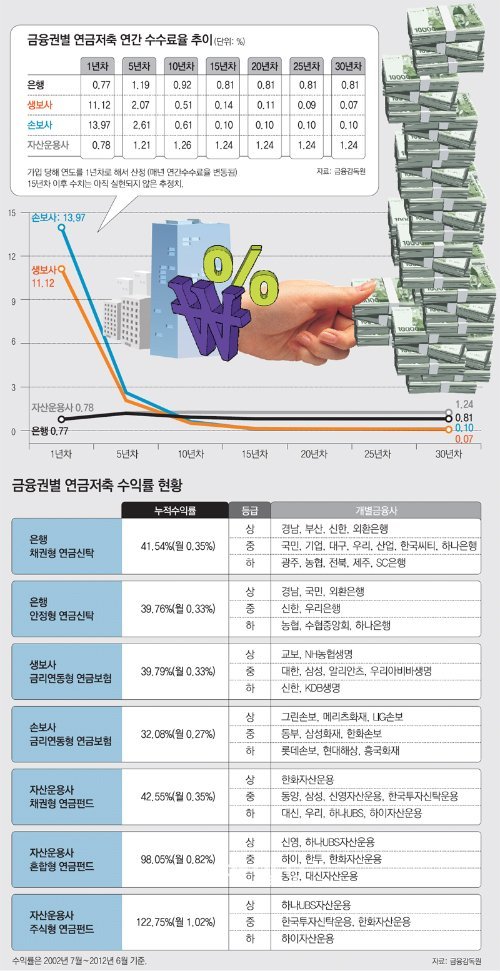

연금저축 상품 수익률이 정기적금 수익률보다 낮은 주된 이유는 수수료는 많이 떼면서 돈은 제대로 굴리지 못하기 때문이다. 금융감독원이 연금저축의 수수료 체계와 연금자산 운용방식 점검에 나선 것은 이 두 가지 요소가 수익률을 떨어뜨리는 주된 원인이라고 판단했기 때문이다.

○ 과도한 수수료가 수익률 낮춰

금융회사는 연금저축 납입액으로 돈이 들어오면 사업비와 수수료 등의 명목으로 일단 돈을 뗀 뒤 남은 돈을 운용한다.

생보사는 가입 첫 해 수수료로 걷어 가는 돈이 적립금 대비 11.12%에 이른다. 반면에 은행과 자산운용사의 1년차 수수료는 적립금 대비 각각 0.77%, 0.78%에 불과하다. 하지만 이 비율은 10년차가 되면 자산운용사가 1.26%로 가장 많아지고 생보사(0.51%)와 손보사(0.61%)는 1% 이하로 떨어진다. 은행의 10년차 수수료율은 0.92%이다.

은행의 수익률이 낮은 것은 지나치게 보수적으로 자산 운용을 하기 때문으로 분석됐다. 은행이 판매하는 연금저축신탁 채권형은 채권에 100% 투자하며 안정형은 주식에 10% 이내를 투자하고 나머지 돈은 모두 채권 투자에 집어넣는다.

환매조건부채권(RP)과 회사채 등에도 투자할 수 있지만 은행들은 안정성을 중시해 90% 이상을 국공채에 투자한다고 말한다. 금감원 관계자는 “일부 은행에서는 채권을 사야 될 때 팔고, 팔아야 될 때 사는 등 매매 포지션을 반대로 선택하는 바람에 수익률이 떨어졌다”고 지적했다.

○ ‘리포트는 반쪽 보고서’ 지적도

금감원이 이번에 처음으로 발표한 ‘금융소비자 리포트’를 놓고 “알맹이가 빠졌다”는 지적이 많다. 이 리포트에 소비자들이 가장 궁금해 하는 금융사별, 상품별 수익률을 공개하지 않았기 때문이다.

금감원은 회사별 수익률은 발표하지 않고 금융권역별로 상, 중, 하 등급으로 나눈 뒤 회사의 등급만 공개했다. 금감원은 수익률을 기준으로 권역별 상위 25%는 상, 하위 25%는 하, 중간 50%는 중으로 구분했다. 정영석 금감원 금융소비자보호처 부국장은 “상 등급과 하 등급의 수익률 차이는 2배 정도 된다”고 설명했다.

또 금융권역별로 월평균 수익률을 산정하면서 이 수치보다 더 큰 변동성을 함께 명기한 것은 비교수치로 의미가 없고 소비자들에게 정보도 되지 않는다는 지적도 있다. 예를 들어 자산운용사 연금저축펀드(월평균 수익률 1.02%, 변동성 5.87%)의 실제 수익률은 1.02±5.87%로 최대 6.89%에서 최소 ―4.85%까지 수익률이 나올 수 있다는 뜻이다. 조연행 금융소비자연맹 부회장은 “이렇게 넓은 구간을 갖는 수익률로는 해당 상품의 수익성이 좋은지 나쁜지 감조차 잡을 수 없다”고 지적했다.

금융회사들도 이번 리포트에 대해 불편한 기색이 역력하다. 특히 수수료를 감안한 향후 15년차 수익률에서 꼴찌를 한 손보사들의 불만이 크다. 손해보험협회의 한 관계자는 “연금저축은 초장기 상품인데 10년만 놓고 비교하는 건 의미가 없다”며 “2005년 이후만 놓고 보면 손보사들의 수익률이 더 좋다”고 주장했다.

황진영 기자 buddy@donga.com

김상운 기자 sukim@donga.com

트렌드뉴스

-

1

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

6

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

7

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

8

브라질 몰아붙인 모로코 돌풍…‘카타르 4강’은 이변이 아니었다

-

9

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

10

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

트렌드뉴스

-

1

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

6

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

7

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

8

브라질 몰아붙인 모로코 돌풍…‘카타르 4강’은 이변이 아니었다

-

9

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

10

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0