공유하기

주택대출 갚을 길 막막?… ‘세일 앤드 리스백’이 답

- 동아일보

글자크기 설정

■ 우리금융 이달말 시행… 700가구 혜택

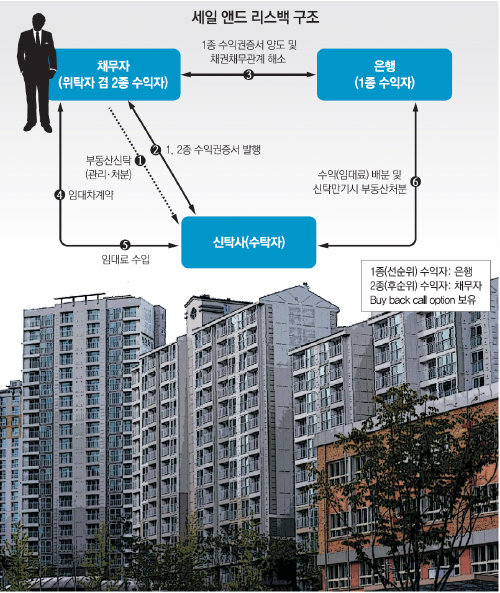

집값 하락으로 우리은행에서 받은 주택담보대출 원리금을 갚기 어려운 고객이 있다면 이 은행이 12일 발표한 ‘세일 앤드 리스백(sale and lease back)’ 프로그램을 고려할 만하다. 몇 가지 조건만 충족하면 높은 연체이자율에 허덕일 필요 없이 자신의 집에서 3∼5년간 임대료만 내고 살 수 있다.

○ 1주택 실거주 등 갖춰야

우리금융지주는 “가계부채 지원대책 시범사업으로 세일 앤드 리스백을 이르면 이달 말부터 시행한다”고 12일 밝혔다. 이 프로그램은 1가구 1주택 실거주자로, 1개월 이상 우리은행 주택담보대출을 연체한 대출자만 이용할 수 있다.

우리금융에 따르면 위의 조건을 모두 만족하는 우리은행 고객은 약 700가구로 이들의 주택담보대출 합계액은 900억 원가량 된다. 비교적 조건이 까다로운 데다 아직 시범사업인 만큼 규모가 그리 크지는 않다. 우리금융은 우리은행 고객부터 먼저 적용하고 조만간 계열사인 경남은행, 광주은행 고객으로도 범위를 확대할 계획이다.

○ 빚 부담 없이 최대 5년간 임대

이 프로그램은 일시적으로 원리금 상환을 유예 받는 대신 연 5% 안팎의 임대료를 내고 계약기간 만료 이후 처분권을 은행에 넘기는 구조다. 자신의 집을 은행에 신탁하되 미국 뱅크오브아메리카(BoA)처럼 소유권을 은행에 바로 넘기지는 않는다. 우리금융 측은 “주택매매 때 내야 하는 취득세와 매입가격 산정을 둘러싼 논란을 피하기 위한 것”이라고 설명했다.

예를 들어 회사원 A 씨가 시가 5억 원짜리 경기 용인시 소재 아파트를 사면서 수도권 주택담보대출비율(LTV) 상한인 2억5000만 원을 우리은행에서 주택담보대출로 빌렸다고 하자. A 씨가 실직 등으로 매달 내야 하는 원리금을 제때 갚지 못하면 최대 연 18%의 연체이자가 붙어 이자로만 매달 375만 원을 부담해야 한다. 이때 이 프로그램을 신청하면 최대 5년간 원리금 부담이 사라진다. 대신 A 씨는 임대료 5%를 적용받아 매달 104만 원만 내고 현재의 집에서 그대로 살 수가 있다. 이자부담만 월 200만 원 이상 줄일 수 있다.

우리금융 관계자는 “대출자로선 연체로 인한 가압류 등 채권추심에서 벗어날 수 있고 신용불량자로 전락할 위험도 줄어들게 된다”고 설명했다.

그렇다고 은행이 손해를 보는 것은 아니다. 연체이자가 밀려 담보대출이 악성채무가 되면 은행이 추가로 쌓아야 하는 충당금을 줄일 수 있기 때문이다. 또 계약기간이 끝난 뒤 집을 처분할 때 원금은 물론 연체이자까지 회수하기 때문에 원리금을 깎아주지도 않는다.

트렌드뉴스

-

1

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

2

[오늘의 운세/6월 14일]

-

3

“배가 너무 고파요”…‘당근’에 도움 요청 대학생에 이웃 온정 쏟아졌다

-

4

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

5

내년부터 개고기 판매·식용 금지…청주 사육 농가 80% 자진 폐업

-

6

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

7

소음 막는 방음벽, 주민들이 “없애달라” 요구하는 이유는[부동산 빨간펜]

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

伊국빈방문 동행한 이재용 회장 “저희가 더 열심히 해야죠”

-

10

이준석 “윤석열처럼 이재명도 같은 잣대…법정에서 끝내야”

-

1

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

2

나경원 “내가 오세훈이면 당장 재선거 선언”

-

3

尹, ‘평양 무인기 침투’ 징역 30년…“계엄 위해 공모”

-

4

장동혁 “내가 정신승리? 그들이 정신패배”

-

5

이 와중에…대구 선관위 직원, 청사서 골프채 들고 ‘스윙 연습’

-

6

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

7

李지지율 넉달만에 50%대 하락…국힘, 李정부 출범후 최고치

-

8

노태악, 선거前 3개월간 절반만 출근…2~3시간 머문 날 많아

-

9

장동혁 “스벅 마실 자유 있듯, 부정선거 외칠 자유 있어”

-

10

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

트렌드뉴스

-

1

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

2

[오늘의 운세/6월 14일]

-

3

“배가 너무 고파요”…‘당근’에 도움 요청 대학생에 이웃 온정 쏟아졌다

-

4

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

5

내년부터 개고기 판매·식용 금지…청주 사육 농가 80% 자진 폐업

-

6

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

7

소음 막는 방음벽, 주민들이 “없애달라” 요구하는 이유는[부동산 빨간펜]

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

伊국빈방문 동행한 이재용 회장 “저희가 더 열심히 해야죠”

-

10

이준석 “윤석열처럼 이재명도 같은 잣대…법정에서 끝내야”

-

1

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

2

나경원 “내가 오세훈이면 당장 재선거 선언”

-

3

尹, ‘평양 무인기 침투’ 징역 30년…“계엄 위해 공모”

-

4

장동혁 “내가 정신승리? 그들이 정신패배”

-

5

이 와중에…대구 선관위 직원, 청사서 골프채 들고 ‘스윙 연습’

-

6

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

7

李지지율 넉달만에 50%대 하락…국힘, 李정부 출범후 최고치

-

8

노태악, 선거前 3개월간 절반만 출근…2~3시간 머문 날 많아

-

9

장동혁 “스벅 마실 자유 있듯, 부정선거 외칠 자유 있어”

-

10

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0