공유하기

“저축銀 적기시정 유예가 부실 더 키웠다”

- 동아일보

글자크기 설정

재무악화 -도덕적 해이 불러

당국 구조조정 방식 도마에

지난해 9월 2차 저축은행 구조조정 당시 적기시정 조치 유예 등의 판정을 받아 연명한 6개 저축은행 중 4개가 6일 영업정지 되면서 금융당국의 구조조정 방식이 사실상 실패한 것이 아닌지 논란이 일고 있다.

2차 구조조정 당시 금융당국의 조치를 요약하면 시간을 좀 더 줄 테니 저축은행별로 생존할 방법을 찾으라는 것이었다. 이에 저축은행들은 사옥을 매각하고 계열사를 처분해 자본금 확충에 나섰지만 경영 상황은 오히려 악화됐다.

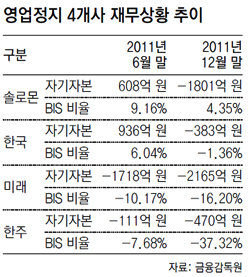

2011년 6월 말 400억 원이었던 한국저축은행의 납입자본금은 6개월이 지난 뒤인 2011년 12월 말 800억 원으로 증가했지만 자기자본은 936억 원에서 ―383억 원으로 줄어들었다. 미래저축은행 역시 이 기간 납입자본금은 455억 원에서 1592억 원으로 늘어났지만 자기자본은 ―1718억 원에서 ―2165억 원으로 나빠졌다.

부실 채권은 이자가 연체된 기간에 따라 정상→요주의→고정→회수의문→추정손실 등 5단계로 구분된다. 정상 채권이 이자를 3개월 연체하면 ‘요주의’가 되고, 여기서 다시 3개월을 더 연체하면 ‘고정’이 된다. 부동산 담보대출은 요주의가 되면 대출 원금의 10%를, 고정이 되면 30%를 대손충당금으로 쌓아야 한다. 이번에 영업정지 된 한 저축은행의 관계자는 “부실 징후가 있는 채권은 시간이 지날수록 악성 부채로 변했다”며 “아무리 건물을 팔고 계열사를 매각해도 대손충당금을 쌓고 나면 남는 게 없었다”고 말했다.

전문가들은 2008년 글로벌 금융위기 이후 닥친 경기침체 변수를 감안하지 않은 금융당국의 구조조정 방식은 호미로 막을 저축은행 사태를 가래로도 막지 못하게 된 요인이 됐다고 지적했다. 금융당국 관계자는 “(경영을 개선할) 시간을 더 주었더니 부실이 되레 커졌고 대주주의 모럴해저드(도덕적 해이)를 불러온 측면이 있다”며 “상시 구조조정 시스템으로 방침을 바꾼 데는 이런 부작용도 고려했다”고 말했다.

황진영 기자 buddy@donga.com

트렌드뉴스

-

1

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

2

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

3

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

4

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

5

“호르무즈는 인터넷 동맥”…이란 강경파, 해저 케이블도 파괴할까

-

6

美국방-육군장관 정면충돌

-

7

“8000원짜리가 70만원 됐다”…美서 난리난 장난감 뭐길래

-

8

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

9

“장동혁으론 안돼…‘언더찐윤’ 움직이기 시작했다”[정치를 부탁해]

-

10

고법, 주호영 ‘대구시장 컷오프’ 효력정지 가처분 항고 기각

-

1

‘북핵 정보유출’ 갈등, 난기류 키우는 韓美

-

2

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

3

김진태, 장동혁 면전서 “결자해지 필요…열불 난다는 유권자 많다”

-

4

[사설]美 ‘정보 제한’에 韓 “상응 조치”… 일 키워 누구에게 도움 되나

-

5

경찰 “화물연대 조합원 치고도 안 멈춰” 운전자 살인혐의 적용

-

6

‘李의 오른팔’ 낙마시키나…與지도부 ‘김용 공천 불가’ 기울어

-

7

국힘 후보들 ‘장동혁 손절’… 양양 현장 최고위 하루전 취소

-

8

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

9

트럼프 ‘오락가락 SNS’ 대혼돈…“전쟁이 일일 업데이트로 전락”

-

10

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

트렌드뉴스

-

1

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

2

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

3

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

4

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

5

“호르무즈는 인터넷 동맥”…이란 강경파, 해저 케이블도 파괴할까

-

6

美국방-육군장관 정면충돌

-

7

“8000원짜리가 70만원 됐다”…美서 난리난 장난감 뭐길래

-

8

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

9

“장동혁으론 안돼…‘언더찐윤’ 움직이기 시작했다”[정치를 부탁해]

-

10

고법, 주호영 ‘대구시장 컷오프’ 효력정지 가처분 항고 기각

-

1

‘북핵 정보유출’ 갈등, 난기류 키우는 韓美

-

2

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

3

김진태, 장동혁 면전서 “결자해지 필요…열불 난다는 유권자 많다”

-

4

[사설]美 ‘정보 제한’에 韓 “상응 조치”… 일 키워 누구에게 도움 되나

-

5

경찰 “화물연대 조합원 치고도 안 멈춰” 운전자 살인혐의 적용

-

6

‘李의 오른팔’ 낙마시키나…與지도부 ‘김용 공천 불가’ 기울어

-

7

국힘 후보들 ‘장동혁 손절’… 양양 현장 최고위 하루전 취소

-

8

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

9

트럼프 ‘오락가락 SNS’ 대혼돈…“전쟁이 일일 업데이트로 전락”

-

10

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0