공유하기

전세대출 퇴짜? 다시 한번 노크해 보세요

- 동아일보

글자크기 설정

■ 문턱 낮아진 시중銀대출

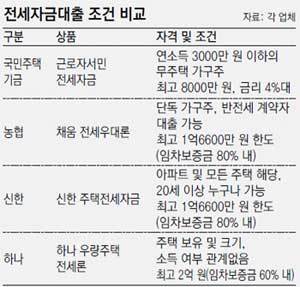

전세난이 끝없이 이어지는 가운데 전세 계약자들의 시름은 깊어만 가고 있다. 정부도 지난달 국민주택기금 전세자금 대출금 확대, 금리 인하 등 대책을 쏟아내고 있다. 하지만 여전히 국민주택기금은 자격 기준이 까다로워 많은 사람이 혜택을 받지 못하는 게 현실이다. 이에 따라 최근 일부 시중은행이 전세자금대출 대상자를 확대하는 등 대출 문턱을 낮추고 있다. 연초에 은행을 찾았다가 자격이 되지 않아 포기했던 사람들도 다시 한번 ‘노크’해 볼 기회가 생겼다.

○ 오피스텔-반전세 계약도 대출 가능

신한은행도 최근 대출 대상을 크게 넓힌 ‘신한 주택전세자금 대출’을 판매하고 있다. 만 20세 이상이라면 누구나 이용할 수 있어 그동안 단독 가구주라는 이유로 전세대출을 받지 못했던 대학생 및 사회 초년생 등 1인 가구도 대출받을 수 있다. 대상 주택도 기존 아파트에서 빌라, 다세대 등 모든 주택으로 확대했고 반전세 계약자도 대출할 수 있다. 대출기간은 최장 2년이며 금리는 코픽스 신규 취급액 기준으로 연 4.77∼5.97%다.

○ 국민주택기금 대출은 자격 까다로워

기준보다 소득이 많거나 더 많은 돈이 필요하다면 시중은행에서 취급하는 전세자금대출을 알아보면 된다. 시중은행은 보통 전세보증금의 60∼80%, 최고 1억5000만∼2억 원까지 대출해 주고 있어 고객의 선택 폭이 넓다. 단, 고정금리인 국민주택기금과 달리 시중은행은 대부분 변동금리 대출을 취급한다. 또 은행마다 신청자격과 대출금액, 금리가 다양하기 때문에 꼼꼼히 살펴봐야 한다.

시중은행에서 대출을 받으려면 우선 한국주택금융공사나 서울보증보험을 통해 보증을 받아야 한다. 고객이 직접 받아야 하는 것은 아니고 은행 영업점에 찾아가면 직원이 전산시스템을 이용해 신청해 준다. 신용등급 10등급인 사람을 제외하고는 보증을 받는 데 특별한 자격은 없지만 신청자의 소득수준, 부채 등을 종합적으로 고려해 보증금액이 결정된다. 주택금융공사의 보증인 경우 전세보증금의 80%(최고 1억5000만 원)까지 해준다. 연간 0.2∼0.6% 수준의 보증료는 대출자가 내야 한다는 점도 미리 생각해야 한다.

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

7

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

7

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0