공유하기

저축은행 알짜-퇴짜 가리는 법

- 동아일보

글자크기 설정

알짜 - 자기자본이익률 높고 지역밀착형

퇴짜 - 부동산 PF대출 20% 넘으면 불안

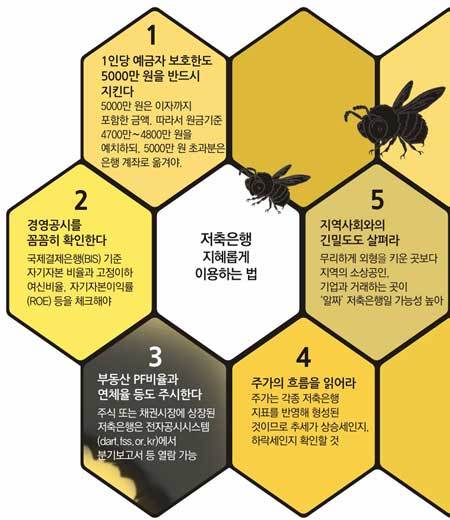

지난주 부실 저축은행 6곳의 영업정지 소식이 알려진 뒤 우량 저축은행에 돈을 맡긴 고객들도 덩달아 불안해하고 있다. 현재 저축은행의 1년 만기 정기예금 금리는 연 5.5% 수준으로 시중은행의 연 4.1∼4.2%보다 1%포인트 이상 높다. 이자 수익으로 생계를 이어가는 은퇴자나 노인들에게는 무시할 수 없는 금리 차다. 우량 저축은행에서 예금자 보호한도인 1인당 5000만 원 이내로 거래한다면 저축은행 이용에 두려움을 가질 필요가 없다는 것이 전문가들의 조언이다. 경영공시 자료를 활용해 우량한 저축은행을 가려내는 것이 중요하다. 다소 부담이 되더라도 국제결제은행(BIS) 기준 자기자본비율, 자기자본이익률(ROE) 등 생소한 용어에 과감히 도전해 저축은행 옥석 가리기를 직접 해보는 것이 괜찮다. 저축은행의 경영공시 내용은 금융감독원 전자공시 시스템(dart.fss.or.kr)이나 저축은행중앙회 홈페이지(www.fsb.or.kr)에서 볼 수 있다.

일반적으로 많이 알려진 지표는 BIS비율과 고정이하 여신 비율이다. 여기에 ROE까지 살피면 우량 저축은행의 범위를 좁힐 수 있다. ROE는 자기자본으로 해당 기간 영업이익이 얼마나 났는지를 보여주는 수치다. 이 비율이 높으면 해당 저축은행이 장사를 잘해서 영업이익이 꾸준히 생기고 있다고 판단할 수 있다. BIS비율은 일정 시점에서 총자산과 자기자본을 비교하는 것이기 때문에 최근 영업이익이 안 났다고 해도 높을 수 있다. 손승용 희망재무설계 팀장은 “ROE가 시중은행 금리보다는 높아야 영업을 제대로 하고 있다고 볼 수 있다”고 말했다.

경영공시가 너무 복잡해 이해하기 힘들다면 주식시장을 살펴보는 것도 한 방법이다. 전문가들이 경영공시에 포함된 각종 지표를 분석한 내용이 주가에 그대로 반영되기 때문이다. 현재 상장된 저축은행은 유가증권시장의 경우 서울 솔로몬 제일 진흥 한국 등 5곳이며 코스닥 시장은 신민, 푸른 등 2곳이다. 김인응 우리은행 잠실PB센터장은 “주가의 흐름을 보면 해당 저축은행의 상태뿐만 아니라 저축은행업계에 대한 시장의 평가도 살필 수 있다”며 “다만 최근에는 영업정지 사태로 주가가 다소 왜곡됐을 소지가 있다”고 말했다.

지역사회와 어느 정도 긴밀하게 연결돼 있는지도 중요한 체크포인트다. 다소 규모가 작더라도 지역의 소상공인이나 기업들과 거래가 활발한 곳이 대형 대출 건수가 많은 저축은행보다 안전하다. 원래 저축은행의 역할이라고 할 수 있는 소매영업에 충실한 곳이 부동산 PF대출 같은 악재에도 영향을 덜 받기 때문이다. 김창수 하나은행 아시아선수촌PB센터 팀장은 “숫자로 나온 지표도 봐야 하지만 여신거래를 하며 얻는 지역사회 평판도 중요하다”며 “덩치만 큰 저축은행보다 지역 밀착형 저축은행에 ‘알짜’가 많다”고 전했다.

개인 예금자들은 최악의 상황에 대비해 예금자보호법에 따라 보장받을 수 있는 5000만 원을 넘기지 않는 것이 최선이다. 가진 돈이 5000만 원이 넘는다면 가족 명의로 나눠서 예금하거나 아니면 다른 저축은행으로 분산하면 된다. 또 금리에서 조금 손해를 보더라도 불안한 시장상황을 감안해 2년, 3년 만기로 길게 가져가는 것보다 1년 만기의 정기 예·적금을 이용하는 것이 안전하다는 지적도 있다. 즉 1년 단위로 돈을 찾아 복리로 예치하라는 설명이다. 손 팀장은 “저축은행 재무상황을 확인해 나빠졌다면 예금을 빼야 하기 때문에 만기가 짧은 게 유리할 것”이라고 말했다.

김철중 기자 tnf@donga.com

트렌드뉴스

-

1

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

2

[오늘의 운세/7월 8일]

-

3

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

4

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

5

[단독]교육감선거 개표 오류 3곳, 입력·검증한건 선관위 직원 아니었다

-

6

중국, 30년간 뇌물 4900억원 챙긴 공무원에 ‘사형’…전재산 몰수

-

7

전원주 “아들 생각 가장 많이 났다”…유서 읽다 끝내 먹먹

-

8

‘동아리 공금’ 빼돌려 주식 투자한 경북대생…쿠팡 거쳐 ‘돈 세탁’까지

-

9

이효리 “노래마다 전 남친 떠올라”…‘해피투게더’ 첫방부터 초토화

-

10

“말 없는 신고 전화 이상해”…추적해 엘베 갇힌 9명 구조했다

-

1

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

4

조경태 “장동혁 제명·출당해야…독재가 당 뿌리 흔들어”

-

5

이언주 합성음란물 생성-유포자는 민주당 당원…與 “제명하고 고발”

-

6

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

7

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

8

[사설]캐나다 잠수함 수주 실패… ‘동맹급 신뢰’ 없인 여전한 나토 벽

-

9

‘장윤기 부실수사’ 놓고…檢 압색-경찰 영장, 총력전 이유는?

-

10

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

트렌드뉴스

-

1

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

2

[오늘의 운세/7월 8일]

-

3

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

4

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

5

[단독]교육감선거 개표 오류 3곳, 입력·검증한건 선관위 직원 아니었다

-

6

중국, 30년간 뇌물 4900억원 챙긴 공무원에 ‘사형’…전재산 몰수

-

7

전원주 “아들 생각 가장 많이 났다”…유서 읽다 끝내 먹먹

-

8

‘동아리 공금’ 빼돌려 주식 투자한 경북대생…쿠팡 거쳐 ‘돈 세탁’까지

-

9

이효리 “노래마다 전 남친 떠올라”…‘해피투게더’ 첫방부터 초토화

-

10

“말 없는 신고 전화 이상해”…추적해 엘베 갇힌 9명 구조했다

-

1

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

4

조경태 “장동혁 제명·출당해야…독재가 당 뿌리 흔들어”

-

5

이언주 합성음란물 생성-유포자는 민주당 당원…與 “제명하고 고발”

-

6

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

7

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

8

[사설]캐나다 잠수함 수주 실패… ‘동맹급 신뢰’ 없인 여전한 나토 벽

-

9

‘장윤기 부실수사’ 놓고…檢 압색-경찰 영장, 총력전 이유는?

-

10

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0