공유하기

[Money&Life]DC형 DB형 내 퇴직연금 어떻게 할까?

- 동아일보

글자크기 설정

DC형··· 회사의 적립금 받아 개인이 운용 결정 고수익 고위험 실적배당형은 잘 판단해야

DB형··· 퇴직후 받을 금액 정해진 확정급여형 승진 또는 임금상승 가능성 클 때 선택

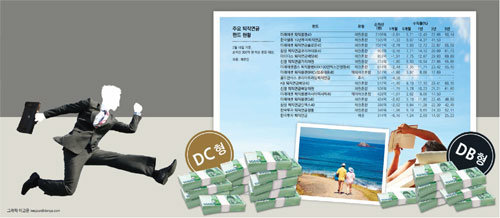

《최근 기존 퇴직금제도를 퇴직연금으로 전환하는 기업이 늘면서 직장인들의 고민도 커지고 있다. 어떤 퇴직연금 상품을 선택하느냐에 따라 은퇴 후 받을 수 있는 돈이 달라지기 때문이다. 퇴직연금은 기업이 금융회사에 퇴직금 운용을 맡긴 뒤 근로자가 퇴직하면 연금 방식으로 지급하도록 한 제도. 근로자는 기존 퇴직금처럼 퇴직 후에 받을 돈이 근속연수 등에 따라 정해져 있는 확정급여(DB)형과 회사에서 적립금을 받아 개인이 운용방법을 결정할 수 있는 확정기여(DC)형 가운데 하나를 선택할 수 있다. 어떤 유형을 택하느냐, 특히 DC형이라면 어떤 운용방법을 고르느냐에 따라 수익률이 크게 차이 나는 것이다. 또 올해 상반기 중에 DC형 퇴직연금도 그동안 금지됐던 주식형 및 주식혼합형펀드(주식 비중 40% 이상)에 투자가 가능해져 위험을 감수한다면 더 높은 수익을 추구하는 길이 열렸다. 전문가들은 안정적인 수익을 추구한다면 DB형이 좋지만 DC형을 선택해 펀드로 운용만 잘한다면 퇴직 후 더 풍요로운 노후를 보낼 수 있다고 조언하고 있다.》

○임금상승률 낮거나 연봉제 직장인이라면 DC형이 유리

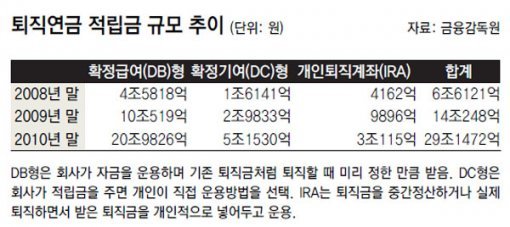

지난해 말 현재 금융회사에 가입된 퇴직연금 적립금은 29조1472억 원. 2008년 11월 5조 원을 넘어선 퇴직연금 적립금은 2009년 11월 10조 원을 돌파한 데 이어 1년여 만에 30조 원 경신을 눈앞에 둘 정도로 증가 속도가 빠르다.

퇴직연금은 크게 DB형(전체 시장의 72%)과 DC형으로 나뉜다. DB형은 가입시점에 퇴직 후 받는 돈이 정해진다. 퇴직연금 총액은 기존 퇴직금처럼 퇴직 전 마지막 1년간의 월평균 급여에 근속연수를 곱해 산정된다. 운용을 잘못해 손실이 나도 회사가 책임지며 적립금의 60%를 금융회사에 맡기기 때문에 회사가 망하면 퇴직금의 60%만 받을 수 있다.

또 DB형은 퇴직 때까지 자금 인출이 불가능한 반면 DC형은 무주택자 주택 구입, 장기요양 같은 사유가 있으면 중도 인출할 수 있는 것은 물론이고 추가로 돈을 더 넣을 수 있고 추가 납입금에 대해 소득공제도 받을 수 있다.

전문가들은 앞으로 승진할 기회가 많고 높은 임금 상승이 예상되는 직장인들은 DB형을 고르는 게 좋다고 조언한다. 반면 정년이 가까운 직원이나 근속연수가 짧고 이직이 잦은 근로자, 연봉제로 퇴직금이 중간정산되는 사람들은 DC형이 유리하다. 월급이 많이 오르는 낮은 연차 때 DB형을 택했다가 연차가 높아져 임금 상승이 줄어들 때 DC형으로 바꾸는 것도 좋은 방법이다.

○고수익 추구한다면 앞으로 주식형 퇴직연금 펀드 투자도 가능

상대적으로 높은 수익을 추구하는 가입자가 늘면서 실적배당형 상품 가운데 퇴직연금 펀드가 빠른 속도로 불어나고 있다. 순자산 1000억 원이 넘는 대형 펀드도 생겼다. 미래에셋자산운용의 ‘미래에셋 퇴직플랜’(2월 16일 현재 2106억 원)은 퇴직연금 펀드 최초로 순자산 2000억 원을 넘어섰고 한국투자밸류자산운용의 ‘한국밸류 10년투자퇴직연금’(1505억 원), ‘미래에셋 퇴직연금솔로몬40’(1071억 원)도 1000억 원을 웃돌고 있다.

앞으로 퇴직연금 펀드에 대한 관심은 더욱 높아질 것으로 전망된다. 그동안 DB형만 주식형펀드(주식 비중 60% 이상) 투자가 허용됐지만 상반기에 DC형도 주식형 및 주식형펀드 투자가 가능해지기 때문이다. 투자에 자신이 있는 직장인이라면 주식형펀드 상품에 몰릴 가능성이 크다. 펀드평가사 제로인에 따르면 2월 16일 현재 주식형 퇴직연금 펀드의 최근 1년 평균 수익률은 29.99%로 채권형(4.38%), 주식혼합형(17.58%), 채권혼합형(12.07%) 등을 압도했다. KB자산운용의 ‘KB퇴직연금’(36.38%), 삼성자산운용의 ‘삼성퇴직연금액티브’(34.25%), ‘신한BNPP퇴직연금가치’(33.50%) 등의 주식형펀드는 최근 1년간 30%를 웃도는 수익을 냈다.

정임수 기자 imsoo@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

국방 이야기

구독

-

정치를 부탁해

구독

-

이상곤의 실록한의학

구독

트렌드뉴스

-

1

韓유조선 보낼 사우디 얀부항, ‘하루 500만 배럴’ 각국 쟁탈전

-

2

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

-

3

‘발전소 공격’ 카드 쥔 美… 이란 전력 90% 생산 화력발전 칠수도

-

4

[단독]‘민중기 특검 아들’ 민모 검사, 2차특검 합류…‘대장동 수사’ 검사는 파견 해제

-

5

‘나프타’ 확보전…강훈식, 오늘 밤 카자흐-오만-사우디로 출국

-

6

이젠 길가는데 강도질…외국인 현금 빼앗아 달아난 2인조 추적 중

-

7

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

8

걷기·달리기·수영 아냐…‘수명 연장’ 효과 가장 큰 운동은?[노화설계]

-

9

정부, 인니 분담금 납부 끝나면 KF-21 시제기 1대 양도하기로

-

10

“역사상 최고의 무료 광고”…아르테미스 떠다니는 누텔라 화제

-

1

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

2

트럼프 “김정은에게서 韓 보호하는데 우리 안 도와”…또 불만

-

3

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

4

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

5

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

6

장동혁 성토장 된 지방선거 첫 현장 최고위 “비상체제 전환을”

-

7

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

8

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

9

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

10

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

트렌드뉴스

-

1

韓유조선 보낼 사우디 얀부항, ‘하루 500만 배럴’ 각국 쟁탈전

-

2

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

-

3

‘발전소 공격’ 카드 쥔 美… 이란 전력 90% 생산 화력발전 칠수도

-

4

[단독]‘민중기 특검 아들’ 민모 검사, 2차특검 합류…‘대장동 수사’ 검사는 파견 해제

-

5

‘나프타’ 확보전…강훈식, 오늘 밤 카자흐-오만-사우디로 출국

-

6

이젠 길가는데 강도질…외국인 현금 빼앗아 달아난 2인조 추적 중

-

7

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

8

걷기·달리기·수영 아냐…‘수명 연장’ 효과 가장 큰 운동은?[노화설계]

-

9

정부, 인니 분담금 납부 끝나면 KF-21 시제기 1대 양도하기로

-

10

“역사상 최고의 무료 광고”…아르테미스 떠다니는 누텔라 화제

-

1

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

2

트럼프 “김정은에게서 韓 보호하는데 우리 안 도와”…또 불만

-

3

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

4

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

5

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

6

장동혁 성토장 된 지방선거 첫 현장 최고위 “비상체제 전환을”

-

7

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

8

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

9

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

10

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0