공유하기

[금융특집]잘 나가는 원자재펀드, 그런데도 비중 높이지는 말라?

- 동아닷컴

글자크기 설정

소비량 많은 美 - 中 긴축으로 에너지소비 감소 예상

전문가 “가격조정 가능성… 비중의 자산 10% 바람직”

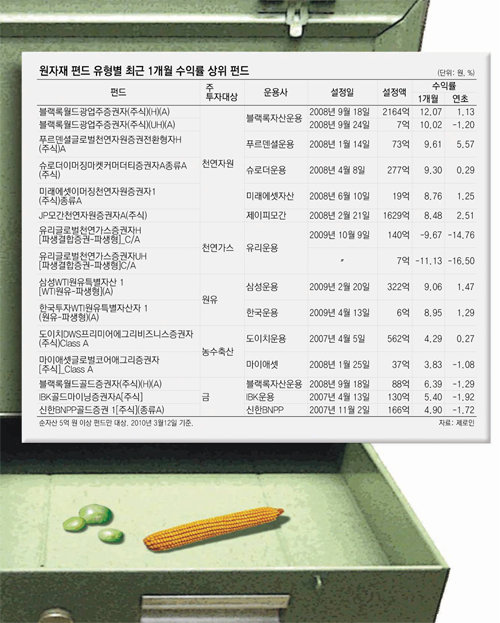

○ 원자재 펀드로 279억 원 순유입

수익률도 나쁘지 않다. ‘푸르덴셜글로벌천연자원H(주식)’이 연초 이후 5.57%의 수익률을 내고 있고 국내 원자재펀드의 쌍두마차로 꼽히는 ‘JP모간천연자원’과 ‘블랙록월드광업주(H)’도 각각 2.51%, 1.13%의 수익률을 나타내고 있다.

하지만 원자재 관련 지수나 선물에 투자하는 펀드는 여전히 부진하다. ‘유리글로벌천연가스UH’는 환손실까지 입어 16.50%의 손실을 입고 있고 미국 서부텍사스산원유(WTI)가 올 들어 3.47% 오른 것과 달리 관련 선물에 투자하는 ‘삼성WTI원유1’, ‘한국투자WTI원유1’은 수익률이 1%대에 그치고 있다.

○ 단기 박스권, 중장기 상승 예상

현재 국내에 나와 있는 원자재 관련 펀드는 40여 개에 이르지만 이 중 설정액 규모가 100억 원이 넘는 펀드는 18개, 1000억 원이 넘는 펀드는 5개에 불과하다. 펀드 규모가 클수록 투자가 용이하고 선물지수를 제대로 추종할 수 있기 때문에 투자원금이 일정 규모 이상인 펀드에 투자하는 것이 좋다.

또 주식형과 지수형 중 주식형은 주식시장과 흐름을 같이해 원자재 가격보다 증시 상황이 좋으면 수익을 더 낼 수도 있지만 증시가 하락하면 원자재 가격 상승과는 별도로 손실을 볼 수 있다. 지수형은 선물지수에 투자해 원자재 가격 변동을 상대적으로 잘 반영하는 만큼 원자재 가격 상승에 베팅하는 투자자에게 더 적합하다. 다만 선물가격은 만기일에 갈아타야 하는데 이 때마다 비용이 발생해 수익률이 낮아질 수 있다는 점은 감안해야 한다.

환헤지도 반드시 고려해야 하는 사항이다. 원자재 펀드의 대다수가 해외 펀드인 만큼 원화가치가 달러보다 높아질 것으로 예상되면 환헤지를 하는 편이 좋다. 펀드명에 ‘H’가 붙으면 환헤지를 하는 펀드고 ‘UH’는 환헤지를 하지 않는 펀드다. 또 원자재 펀드는 자원 부국인 러시아, 브라질 증시와 비슷한 움직임을 보이므로 포트폴리오에서 중복 투자가 되지 않도록 조정할 필요가 있다.

상품별로는 원유나 천연가스 같은 에너지, 구리 알루미늄 납 등의 기초 금속, 금 같은 귀금속, 농산물 중에 농산물을 꼽는 전문가가 많다. 다만 단기적으로는 추가적인 약세 가능성이 남아있고 변동성이 높아 중장기 투자에 적합하다는 지적이 나온다.

현재 고평가 돼 있는 니켈, 아연, 원유, 금과 달리 면화, 커피, 옥수수, 밀 같은 농산물은 저평가돼 있다. 푸르덴셜증권 이정은 연구원은 “원자재 중 농산물만이 1990년 이후 20년간 평균 가격을 하회하고 있어 장기적으로 상승 여력이 있고 급락 가능성을 제한할 것으로 보인다”고 말했다.

하지만 연초 생산량 상향 조정과 중국의 긴축 본격화 가능성, 달러 강세가 하락 압력으로 작용해 단기적으로는 농산물 가격 반등이 어려울 것이란 전망이 많다. 기본적으로 경기와 같은 방향으로 움직이는 에너지와 산업용 금속 가격, 경기 침체로 화폐가치가 떨어질 때 더 오르는 경향이 있어 분산 투자 효과를 누릴 수 있는 귀금속과 달리 농산물은 자연환경이나 수급에 영향을 많이 받아 가격 전망이 가장 어려운 것도 투자의 걸림돌이다.

서동필 우리투자증권 연구원은 “지난해에는 세계 경제가 침체에서 빠르게 벗어나는 특수한 상황이었기 때문에 위험자산에서 수익 창출이 가능했지만 올해는 금융시장 정상화 과정에서 위험자산의 기대 수익률이 크게 낮아질 가능성이 크다”며 “인플레이션 헤지 차원에서 일정 정도의 비중만 유지하되 무리하게 원자재 비중을 확대하거나 신규로 진입하는 것은 금물”이라고 말했다.

정혜진 기자 hyejin@donga.com

금융 >

이런 구독물도 추천합니다!

-

광화문에서

구독

-

한시를 영화로 읊다

구독

-

함께 미래 라운지

구독

트렌드뉴스

-

1

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

2

딸 부부 원룸에 얹혀산 장모…“시끄럽다” 상습폭행 당하다 숨져

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

‘탱크 탑승’은 후계의 상징…김정은 26세, 주애는 13세에 올라[청계천 옆 사진관]

-

5

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

6

태권도 시범 본 인니 대통령 “우리 쁜짝실랏과 비슷”

-

7

트럼프 “새 이란 정권이 휴전 요청…호르무즈 열리면 고려”

-

8

[단독]국빈 방한 인니 대통령, KF-21 전투기로 호위 무산

-

9

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

10

“너희에게 줄 관악산 운빨은 없다, 메롱”…기도 명소 ‘마당바위’ 낙서로 훼손

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

7

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

8

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

9

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

10

저소득층 먼저 45만∼60만원, 소득하위 70%중 나머지엔 2차 지급

트렌드뉴스

-

1

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

2

딸 부부 원룸에 얹혀산 장모…“시끄럽다” 상습폭행 당하다 숨져

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

‘탱크 탑승’은 후계의 상징…김정은 26세, 주애는 13세에 올라[청계천 옆 사진관]

-

5

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

6

태권도 시범 본 인니 대통령 “우리 쁜짝실랏과 비슷”

-

7

트럼프 “새 이란 정권이 휴전 요청…호르무즈 열리면 고려”

-

8

[단독]국빈 방한 인니 대통령, KF-21 전투기로 호위 무산

-

9

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

10

“너희에게 줄 관악산 운빨은 없다, 메롱”…기도 명소 ‘마당바위’ 낙서로 훼손

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

7

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

8

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

9

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

10

저소득층 먼저 45만∼60만원, 소득하위 70%중 나머지엔 2차 지급

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[김도연 칼럼]인간을 대신하는 AI, 문명 전환은 이미 시작됐다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133658179.1.thumb.jpg)

댓글 0