공유하기

보험 깬다고요?… 잠시 미뤘다 내세요

-

입력 2008년 11월 28일 03시 03분

글자크기 설정

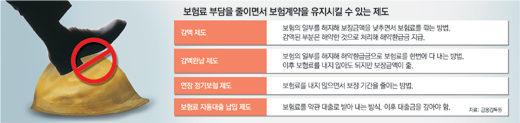

감액-유예制 활용 계약 유지하는게 유리

내년 경기가 더 어려워질 것이란 전망이 잇따르면서 매달 나가는 보험료를 부담스러워하는 가정이 많다. 실제로 보험사에 해약 문의가 늘고 있고 실물경기가 악화되면서 보험을 깨는 가입자들이 많아질 것으로 보인다.

하지만 보험계약을 중도에 해지하고 받는 환급금은 보험료로 내왔던 원금보다 훨씬 적을 수 있다. 또 불의의 사고 등으로 정작 보험금이 필요할 때 기댈 곳이 없어 고충이 커질 수 있어 나중에 재가입이 어려울 수 있기 때문에 보험 해약은 신중해야 한다.

당장 보험료 내기가 어려워졌다면 보험료를 적게 내거나 잠시 내지 않는 제도 등을 보험사에서 마련하고 있으므로 이런 제도를 이용해 보험 계약을 유지할 수 있다.

보험료를 적게 내기 위해선 보장금액(보험금)이나 보장기간 등 두 가지 가운데 하나를 줄여야 한다.

‘감액 제도’는 보험금을 깎아 보험료 부담을 줄이는 방식이다. 매달 20만 원씩 내던 보험료를 10만 원으로 줄일 수 있으나 나중에 받게 되는 보험금도 반 수준으로 준다.

‘감액완납 제도’는 해약환급금으로 보험료를 한번에 다 내는 방식으로 이후에 보험료를 내지 않아도 되지만 보장금액이 줄며 해약환급금도 없어진다. 두 제도는 보장기간은 그대로 둘 수 있다.

반면 ‘연장 정기보험 제도’는 보장금액은 그대로 두면서 추가 보험료를 내지 않고 보장기간을 줄이는 방법이다. 종신보험을 일정 연령까지만 보장하는 정기보험으로 바꾸는 등의 방식으로 계약을 유지할 수 있다.

‘보험료 자동대출 납입 제도’는 보험사가 대신 보험료를 내 주면서 그 금액만큼 가입자에게 대출해준 것으로 처리하는 방식이다. 대출 금리는 가입 상품에 적용되는 이율에 1.5∼2.5%포인트를 추가해 정한다. 최장 1년까지 이 제도를 이용할 수 있지만 대출금을 갚아야 하는 부담이 있다.

변액유니버설보험에 들었다면 의무 납입기간 이후에 보험료를 일정 기간 동안 내지 않거나 적립액을 중도에 빼내 쓸 수 있으므로 이런 기능들을 이용하도록 한다.

자신이 감당하기 힘든 보험료가 빠져나가고 있다면 가입한 보험들을 잘 따져보고 계획적으로 해약하도록 해야 한다.

해약할 때는 투자형 상품이나 저축성 보험부터 해지하는 것이 바람직하다. 사고나 사망을 보장해 주는 보장성 보험은 갑자기 큰돈이 필요하게 될 때를 대비해 해약 순서를 가능한 한 뒤로 하도록 한다. 또 보장성상품은 중도에 해지했다가 나중에 다시 가입하려고 하면 보험료가 비싸진다는 것도 고려해야 한다.

보장 내용이 중복된 보험은 없는지도 잘 살펴보고 비슷한 보험이 있으면 그 상품부터 해지한다. 또 이자율이 낮은 상품을 먼저 해약하는 것이 좋다.

연금보험과 장기주택마련저축보험 등은 만기에는 소득공제 혜택을 받지만 중도 해약하면 해약환급금에 대해 소득세를 물어야 한다.

변액연금보험 등의 저축성 변액보험도 10년 이상 유지해야 이자소득에 대한 비과세가 적용되므로 세금 혜택에 관해서도 잘 따져보도록 한다.

|

류원식 기자 rews@donga.com

트렌드뉴스

-

1

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

2

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

3

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

4

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

5

[속보]호르무즈서 교전…美 “이란 미사일·드론 공격에 자위적 타격”

-

6

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

7

트럼프 상호관세 대체한 ‘글로벌 관세’도 법원서 제동

-

8

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

9

2주택자, 10년 보유 옥수삼성 12억 차익땐 양도세 4억→8억

-

10

現 고2, 고교학점제-통합형 수능… ‘선택 과목’이 당락 가른다

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

정진석, 국힘 보선 후보 신청 철회…“저도 고통, 당도 고통”

트렌드뉴스

-

1

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

2

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

3

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

4

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

5

[속보]호르무즈서 교전…美 “이란 미사일·드론 공격에 자위적 타격”

-

6

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

7

트럼프 상호관세 대체한 ‘글로벌 관세’도 법원서 제동

-

8

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

9

2주택자, 10년 보유 옥수삼성 12억 차익땐 양도세 4억→8억

-

10

現 고2, 고교학점제-통합형 수능… ‘선택 과목’이 당락 가른다

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

정진석, 국힘 보선 후보 신청 철회…“저도 고통, 당도 고통”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개