공유하기

‘패닉’ 개미… ‘투매 1단계’ 신용융자부터 던졌다

-

입력 2008년 7월 5일 03시 03분

글자크기 설정

증권업계는 ‘신용융자 주식 매입자의 투매→자기 돈으로 주식을 산 투자자의 투매→간접투자자(펀드)의 투매’ 순으로 이어지는 폭락장의 투매 진행 단계 가운데 1단계 현상이 이미 시작된 것으로 보고 있다.

○ 주가 폭락기 깡통계좌 출현

신용융자는 증권사로부터 돈을 빌려 주식을 사는 것. 신용융자의 조건은 신용등급에 따라, 또 투자자가 어떤 주식을 얼마나 갖고 있는가에 따라 달라진다. 예를 들어 삼성전자 주식을 1억 원어치 갖고 있는 투자자라면 1 대 1의 비율로 돈을 빌려주는 증권사에서 1억 원을 빌려 총 2억 원을 주식에 투자할 수 있다. 상환기간은 대략 3개월, 이자는 연 7∼10% 정도다. 3개월 안에 원금과 이자를 갚아야 한다.

하지만 3개월 이전이라도 증권사는 담보 비율이 일정 수준 미만으로 떨어지면 투자자 의사와 관계없이 강제로 이 주식을 내다 파는 반대매매를 할 수 있다.

대개 증권사가 정해놓은 담보 비율은 대출금의 140% 내외. 원래 주식의 가치 1억 원에다 증권사에서 1억 원을 빌려 2억 원을 투자했는데 보유하고 있는 주식 가치가 1억4000만 원 미만으로 떨어지면 증권사가 반대매매에 나선다는 뜻이다.

증권사가 담보 부족 반대매매에 나서는 날짜는 ‘D+2일’로 담보 부족이 발생한 날로부터 이틀 뒤에 주식을 일부 팔아 담보 비율을 맞춘다. 물론 그 안에 투자자가 새롭게 돈을 채워 담보 비율을 충족시키면 반대매매를 피할 수 있다.

투자자가 신용 거래를 하는 이유는 레버리지(지렛대) 효과를 높이기 위해서다. 자기 돈 1억 원으로 수익률 100%를 내면 2억 원이 되지만 자기 돈 1억 원에 증권사의 돈 1억 원까지 합해 수익률 100%를 내면 2억 원으로 4억 원을 만들 수 있다. 원금 1억 원으로 이자 등을 제외하더라도 2억 원 가까운 돈을 버는 것이다. 하지만 다른 사람의 돈을 빌려 투자하는 것인 만큼 위험 부담은 크게 늘어난다. 특히 주가 폭락기에는 증권사에서 빌린 돈을 모두 까먹어 빚을 갚고 나면 원금이 바닥나는 ‘깡통계좌’가 나타나게 된다.

○ 매물이 매물 부르는 악순환 가능성

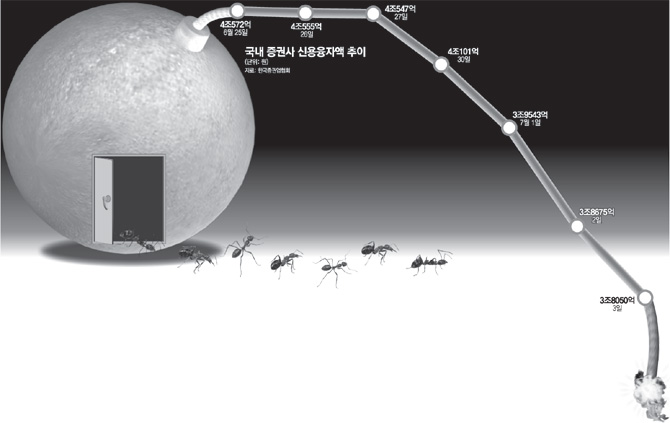

국내 증권사 신용융자액은 6월 27일까지 4조500억 원 수준을 유지했다. 하지만 3일 3조8050억 원으로 나흘 사이 2497억 원이 빠져나갔다. 빚내서 주식 투자한 개미들이 주가 하락을 견디지 못해 주식을 팔았거나 증권사가 반대매매에 나섰다는 얘기다.

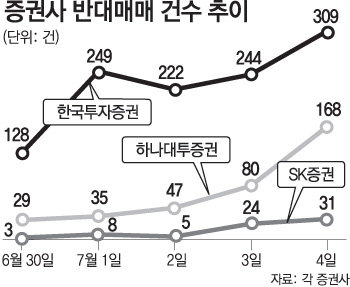

실제로 담보가 부족해져 각 증권사가 반대매매에 나선 건수는 급증하고 있다.

한국투자증권은 반대매매 건수가 지난달 말 128건에서 4일 309건으로 늘었고 하나대투증권도 지난달 말 29건에서 4일 168건으로 폭증했다. SK증권도 3건에서 31건으로 4일 만에 10배로 늘어났다.

|

증권업계 관계자들은 신용 잔액의 감소가 가뜩이나 약화된 증시 수급 기반을 무너뜨리는 요소가 될 수 있다고 우려하고 있다. 담보 부족이 발생하면 자금을 새로 채우거나 해당 종목을 처분해야 하는데 이 경우 매물 압박으로 주가가 추가로 하락할 가능성이 높다.

굿모닝신한증권 이선엽 연구원은 “주가가 하락하면 신용융자로 돈을 빌린 투자자들이 계속 매도에 나설 수밖에 없고 그렇게 되면 다시 주가가 떨어진다”며 “매물이 매물을 부르는 악순환이 반복될 것”이라고 말했다.

김상수 기자 ssoo@donga.com

트렌드뉴스

-

1

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

2

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

3

[단독] 김경 “강선우가 돌려줬다는 5000만원, 내 돈 아냐”

-

4

전장 넓히는 이란…이라크 영해서도 美·그리스 유조선 타격

-

5

가수 김완선, 미등록 1인 기획사 운영 혐의 검찰 송치

-

6

아스팔트 뚫고 ‘거대 철기둥’ 13m 솟구쳐…“이게 무슨일?”

-

7

‘까마귀 모양 드론’으로 교도소에 마약 배달…美 신종 범죄 기승

-

8

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

-

9

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

10

“하늘에서 붉은 비가…” 유럽 덮친 ‘블러드 레인’ 원인은?

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

6

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

7

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

8

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

9

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

10

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

트렌드뉴스

-

1

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

2

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

3

[단독] 김경 “강선우가 돌려줬다는 5000만원, 내 돈 아냐”

-

4

전장 넓히는 이란…이라크 영해서도 美·그리스 유조선 타격

-

5

가수 김완선, 미등록 1인 기획사 운영 혐의 검찰 송치

-

6

아스팔트 뚫고 ‘거대 철기둥’ 13m 솟구쳐…“이게 무슨일?”

-

7

‘까마귀 모양 드론’으로 교도소에 마약 배달…美 신종 범죄 기승

-

8

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

-

9

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

10

“하늘에서 붉은 비가…” 유럽 덮친 ‘블러드 레인’ 원인은?

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

6

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

7

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

8

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

9

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

10

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개