공유하기

“低위험 高수익? 그런 상품 없습니다”

-

입력 2008년 5월 14일 02시 58분

글자크기 설정

삼성증권 FnHonors 명동지점의 유태우 마스터PB(Private Banker)는 이 회사의 마스터PB 가운데서도 ‘별 중의 별’이다.

고객 200여 명이 그에게 맡긴 돈만 6000억 원, 이 고객들의 전체 재산은 2조 원. 1인당 100억 원의 재산을 가진 고객의 돈 중 30억 원씩을 대신 굴리는 셈이다.

마스터PB는 삼성증권이 2005년 도입한 PB 등급제의 최상위 등급. 삼성증권 내 1000여 명의 PB 중 마스터PB는 31명뿐이다.

그에게 요즘처럼 투자 방향을 찾기 어려운 시기에 어떻게 재테크를 해야 할지 들어봤다.

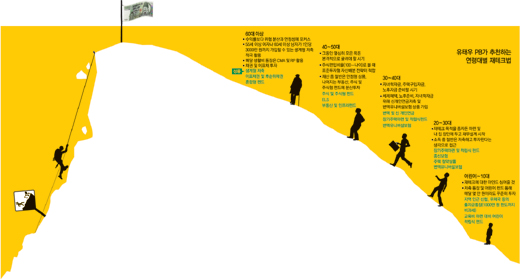

○ 하락장에서 힘들었다면 포트폴리오 조정을

유 PB는 올해 1분기(1∼3월) 하락장에서 유난히 고통스러웠던 투자자라면 지금 시기에 포트폴리오 조정을 할 필요가 있다고 조언한다. 특히 특정 지역에 다걸기(올인) 하는 펀드 비중이 높다면 이를 전체 포트폴리오의 20% 이하로 줄이라는 것.

그는 “작년 10월 중국 펀드로 수익이 많이 난 고객에게 이익이 난 부분만큼은 브릭스 펀드로 갈아타라고 권유했다”며 “당시 중국 펀드가 고점이라고 예견해서가 아니라 특정 지역에 집중해서 투자하는 것은 위험하기 때문에 조언한 것”이라고 말했다.

그의 투자 원칙 중 하나는 고액이든 소액이든 철저한 분산투자다. 얼마 전 500만 원을 들고 자산 관리 상담을 받으러 온 고객에게 그는 5개의 펀드를 분산해서 투자하도록 권유했다. “기본 포트폴리오를 튼튼하게 구축한 후 나중에 추가 자금을 적절히 배분해 넣으면 된다”는 것이 그의 설명.

‘늘 승자가 될 수 없다. 시장에 대해 겸손한 마음을 갖고 투자하라’는 그의 철학에 따른 투자 원칙이다.

○ 자신의 성향 파악 원칙 세워 투자를

유 PB가 가장 난감한 경우는 고객이 “위험은 적고 수익은 높은 상품을 추천해 달라”고 요구할 때다. “그런 상품은 없다”고 잘라 말한다. 요즘처럼 세계 경제가 혼란스러운 시기에는 특히 그렇다.

대신 본인의 투자 성향부터 파악하도록 권유한다.

본인이 △안정소득형(원금 보존 중시) △안전투자형(원금 손실 회피하지만 시장평균 금리 이상 수익 목표) △표준투자형(원금 손실 감수하면서 10% 이상 수익 목표) △수익선호형(원금 손실 위험 크더라도 12% 이상 높은 수익 추구) △고수익추구형(위험 충분히 감수할 수 있고, 최대 수익 추구) 등 5가지 투자유형 중 어디에 속하는지 알게 한 뒤 그에 맞는 투자 전략을 짜 준다.

자신만의 확고한 투자 원칙도 세워야 한다. 유 PB의 관리 고객 200명 중 10%인 20여 명은 금융자산만 10억 원 이상을 갖고 있는 고액 자산가들. 유 PB는 이들의 특징으로 “자신만의 확고한 투자 원칙이 있고, 절대 올인 하지 않는다”고 말했다.

예를 들어 투자할 주식을 결정하기 전에 해당 기업의 배당률이 어떤지, 매년 양호한 영업이익을 내는지를 최우선으로 보는 고객이 많다.

그는 “중견기업 임원을 지낸 한 80대 고객은 주식에만 10억 원가량 투자하는데 배당률이 4% 이상 되지 않으면 절대 투자하지 않는다”며 “해당 기업의 당기순이익, 매출액, 영업이익이 매년 안정적으로 성장하는지 꼼꼼히 살핀다”고 소개했다.

○ 부자는 절대 올인 안해

절세(節稅)는 고액 자산가들이 가장 관심을 갖는 재테크 분야. 유 PB도 매년 세제(稅制)가 어떻게 달라지는지 관심을 갖고 지켜본다.

2001년 시행된 금융소득종합과세제도를 앞둔 2000년에는 선이자 지급식 삼성카드 기업어음(CP)을 고객에게 추천해 100억 원을 유치했다. 해당 상품의 이자 발생 시점이 제도 시행 전인 2000년이었기 때문에 해당 고객은 약 8억 원의 금융 소득에 대해 세금을 내지 않아도 됐다. 장기 보유 주식에 대한 배당소득 비과세 혜택도 유념해야 한다. 1년 이상 장기 보유한 주식의 배당금에 대해서는 액면 기준 3000만 원(액면 5000원짜리 주식일 경우 6000주)까지 세금이 면제된다.

그의 추천으로 단시일 내 큰돈을 번 고객도 많다. 대표적인 사례는 데이콤과 동양종금 전환사채에 대한 투자. 그는 2006년 데이콤과 동양종금 전환사채를 한 고객에게 권유했고, 그 고객은 기업의 재무제표를 본 뒤 1억 원을 투자해 반년 만에 5000만 원을 벌었다.

신수정 기자 crystal@donga.com

|

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

5

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

6

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

7

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

8

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

9

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

10

韓-日정상 ‘고향 회담’ 또 성사?…외신 “19, 20일 안동 조율 중”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

7

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

5

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

6

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

7

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

8

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

9

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

10

韓-日정상 ‘고향 회담’ 또 성사?…외신 “19, 20일 안동 조율 중”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

7

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개