공유하기

주가 빠지고… 신용등급 흔들…‘M&A 소화불량’

-

입력 2008년 5월 10일 02시 58분

글자크기 설정

한화 주가 폭락 수준… 금호-유진 ‘덩치 후유증’ 몸살

“요즘 투자자들 악재로 여겨… M&A는 도박 같은 것”

증권업계는 증자 배경을 대우조선해양 인수전에 뛰어든 한화그룹의 ‘실탄 확보용’으로 보고 있다. 한화가 본격적으로 자금 마련에 나서는 움직임이 보이자 투자자들은 계열사의 주식을 내다 팔기 시작했다.

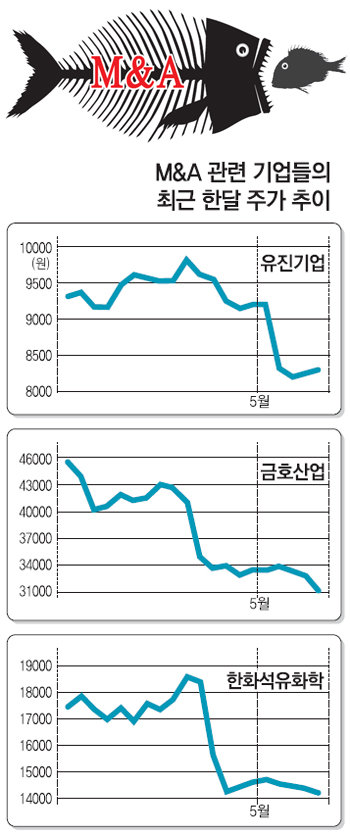

지난달 25일 증자 발표 이후 9일까지 한화석화의 주가는 23%, ㈜한화는 16% 떨어져 거의 폭락 수준이다.

NH투자증권 최지환 연구원은 “한화그룹에서 추진하고 있는 대규모 인수합병(M&A)이 자금 차입으로 인한 부담 증가와 함께 기업의 불확실성도 확대시키고 있다”고 말했다.

최근 증권가에서는 M&A가 더는 미래 성장을 담보하는 ‘전가의 보도(傳家의 寶刀)’가 아니라는 사실이 확인되면서 M&A 추진 기업들의 주가가 추락하고 있다.

○ M&A에 대한 인식변화

선진국 증시에서는 M&A가 이뤄질 때 단기적으로 피인수기업의 주가는 오르고 인수기업의 주가는 떨어지는 게 일반적이다. 파는 쪽은 값을 비싸게 받고, 사는 쪽은 비용부담이 큰 경우가 많기 때문이다.

하지만 과거 국내에서는 인수기업들의 주가도 시너지 효과에 대한 기대감 때문에 덩달아 오른 경우가 많았다.

2005년 9월 인천정유에 대한 인수 양해각서(MOU)를 체결하자마자 나흘 연속 강세를 보이는 등 SK 주가는 한 달간 7% 상승했다.

하지만 한화그룹 사례에서 보듯 최근 투자자들은 M&A 추진을 악재로 보는 경향이 강해졌다. ○M&A 마친 금호아시아나 유진 흔들

투자자들의 이런 인식 변화는 이미 M&A를 성사시킨 대기업들이 몸집을 불린 후유증 때문에 요즘 몸살을 앓고 있기 때문이다.

지난해 말 하이마트를 인수한 유진그룹은 신용등급이 위태위태하다.

2일 신용평가사인 한국기업평가는 유진그룹의 핵심 계열사인 유진기업과 고려시멘트, 기초소재 등 세 곳의 기업신용등급을 ‘BBB―’로 유지했으나 등급 전망을 기존의 ‘점진적 관찰’에서 ‘부정적’으로 떨어뜨렸다. 한국기업평가 송태준 평가기준실장은 “하이마트 차입인수(LBO·인수대상 기업의 자산이나 현금흐름을 담보로 돈을 빌리는 것)에 따른 재무적 부담이 커져 등급 전망을 낮췄다”고 설명했다. 유진그룹은 지난해 내부자금 6000억 원, 차입금 1조4000억 원 등 2조 원에 하이마트를 인수했다.

그룹 핵심 계열사인 유진기업은 지난해 12월 10일 하이마트 인수 발표 이후 9일까지 주가가 27% 떨어졌다.

2006년 말 대우건설을 인수한 금호아시아나그룹도 난감한 상황이다. 대우건설을 자회사로 두고 있는 지주회사 금호산업이 지난달 24일 1분기 실적 발표에서 265억 원의 순손실을 나타냈다.

하나대투증권 조주형 연구원은 “대우건설이 주택경기 침체로 1분기 영업이익이 전년 대비 53% 감소하는 바람에 지분법 평가손실이 금호산업 실적에 반영된 결과”라고 말했다.

금호산업은 지난달 24일 실적 발표 이후 주가가 4만1100원에서 3만1250원으로 24% 하락했다.

○ “불확실성 때문에 투자자들 기피”

LG경제연구원의 ‘M&A의 유혹과 함정’ 보고서에 따르면 컨설팅 회사 AT커니가 1993년부터 1996년까지 이뤄진 115개 글로벌 기업의 M&A 전과 2년 후 주주 수익을 비교한 결과 58%의 M&A가 주주가치를 감소시켰다.

이 보고서를 작성한 오상준 연구원은 “기업들이 시너지효과를 믿고 과도하게 인수비용을 지불하지만 실제로는 기대에 못 미치는 성과를 거둘 확률이 높다”며 “그래서 M&A는 도박과 같은 것”이라고 지적했다.

과거 국내의 대형 M&A 이후 주가 흐름을 살펴봐도 상승이나 하락 등 한쪽 방향으로 가지 않고 기복이 심한 편이다.

STX조선은 2004년 범양상선 인수 후 주가가 474.64% 뛰었다. 같은 기간 코스피지수는 114.71% 올랐다. 지난해 7월 미국 잉거솔랜드의 밥캣 등 3개 부문을 인수한 두산인프라코어도 인수 후 9.32% 상승해 같은 기간 코스피지수 상승률(―1.87%)을 앞질렀다.

반면 진로를 인수한 하이트맥주, 해태제과를 인수한 크라운제과, LG카드를 인수한 신한금융지주는 인수 후 상승률이 코스피지수 상승률을 밑돌아 아직까지는 M&A로 큰 효과를 보지 못했다.

오상준 연구원은 “국내 M&A는 오너가 결정을 하면 계열사들이 자금을 마련하는 방식이라 재무적 부담이 계열사 전체로 퍼지는 부작용이 올 수 있다”고 지적했다.

김상수 기자 ssoo@donga.com

트렌드뉴스

-

1

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

2

“학생, 담배 꺼” 훈계하다…자녀앞에서 모욕당하고 파출소까지

-

3

‘삼전닉스’ 찾은 추미애 “반도체 어디 뚝 떼준다고 되나”…지방이전론 제동

-

4

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

5

전 남친 프로필 클릭했다가 ‘깜짝’…바뀐 카톡 기능에 사용자 ‘불만’

-

6

“승무원이 왜 중국어 못해” 기내 난동…항공기 100분 지연

-

7

아기 백사자 ‘보문이’ 폐사…“근친교배 비극” 지적도

-

8

심장은 왜 암이 드물까…수십 년 미스터리 풀렸다

-

9

“승우야 하늘나라서 잘 지내지?” 순직 아들에 눈물의 편지

-

10

“아들, 넌 내 거야…그 여자 게 아냐” 미인 며느리에 총쏜 시모

-

1

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

2

장동혁 “사퇴가 선거 도움 되겠나…지지율 낮은건 내부갈등 탓”

-

3

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

4

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

5

李, 장특공제 또 겨냥 “살지도 않는 1주택 감세는 투기권장정책”

-

6

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

7

장동혁, 美차관보 아닌 ‘차관 비서실장’ 만났다

-

8

李, 하노이서 쌀국수 식사…“베트남은 어느 식당 들어가도 실패 안해”

-

9

정동영, 대북정보 논란에 “美나 우리 내부서 문제 유발”

-

10

‘국힘 빨강’ 대신 녹색 점퍼 입은 오세훈-김태흠

트렌드뉴스

-

1

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

2

“학생, 담배 꺼” 훈계하다…자녀앞에서 모욕당하고 파출소까지

-

3

‘삼전닉스’ 찾은 추미애 “반도체 어디 뚝 떼준다고 되나”…지방이전론 제동

-

4

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

5

전 남친 프로필 클릭했다가 ‘깜짝’…바뀐 카톡 기능에 사용자 ‘불만’

-

6

“승무원이 왜 중국어 못해” 기내 난동…항공기 100분 지연

-

7

아기 백사자 ‘보문이’ 폐사…“근친교배 비극” 지적도

-

8

심장은 왜 암이 드물까…수십 년 미스터리 풀렸다

-

9

“승우야 하늘나라서 잘 지내지?” 순직 아들에 눈물의 편지

-

10

“아들, 넌 내 거야…그 여자 게 아냐” 미인 며느리에 총쏜 시모

-

1

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

2

장동혁 “사퇴가 선거 도움 되겠나…지지율 낮은건 내부갈등 탓”

-

3

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

4

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

5

李, 장특공제 또 겨냥 “살지도 않는 1주택 감세는 투기권장정책”

-

6

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

7

장동혁, 美차관보 아닌 ‘차관 비서실장’ 만났다

-

8

李, 하노이서 쌀국수 식사…“베트남은 어느 식당 들어가도 실패 안해”

-

9

정동영, 대북정보 논란에 “美나 우리 내부서 문제 유발”

-

10

‘국힘 빨강’ 대신 녹색 점퍼 입은 오세훈-김태흠

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개