공유하기

6억 넘는 1주택도 양도세 줄어든다는데…

-

입력 2008년 3월 6일 03시 00분

글자크기 설정

매매계약 했어도 20일이후 잔금 받으면 혜택

○ 20년 보유땐 80% 공제

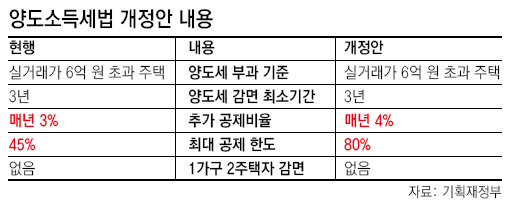

장기보유 특별공제의 공제 폭을 조정한 양도세법 개정안은 지난달 말 국회 본회의를 통과해 이달 20일 시행될 예정이다. 장기보유 특별공제는 실거래 가격이 6억 원을 넘는 1가구 1주택 보유자를 대상으로 한다.

이 개정안은 1주택 보유기간이 3년 이상∼4년 미만이면 양도차익의 12%를 공제해 주는 것을 시작으로 1년에 4%포인트씩 공제 폭이 늘어 최장 20년이 됐을 때 80%까지 공제하는 내용을 담고 있다.

새 법이 적용되는 기준 시점은 ‘매매 잔금의 청산일’이다. 따라서 법 시행 전에 집을 파는 계약을 체결했더라도 시행일(20일) 이후에 잔금을 받으면 양도세 인하 혜택을 받을 수 있다.

다만 잔금을 받기 전에 소유권 이전등기를 먼저 했다면 등기일이 기준 시점이 된다. 따라서 이달 20일 이전에 이전등기를 한 사람은 양도세 인하 혜택을 볼 수 없다.

신한은행 황재규 세무사는 “재건축 아파트에 살던 사람의 집이 헐리고 재건축을 한 뒤 다시 입주했다면 이 집을 처음 산 시점부터 최종적으로 집을 판 시점까지 전 기간을 보유 기간으로 인정받을 수 있다”고 설명했다.

○ ‘실제 양도차익’과 ‘과세 양도차익’ 달라

장기보유 특별공제율은 무조건 6억 원 초과분에 대해 적용되는 것이 아니다. 집을 10억 원에 팔았다고 6억 원을 뺀 4억 원이 기준 금액이 되는 건 아니라는 뜻이다.

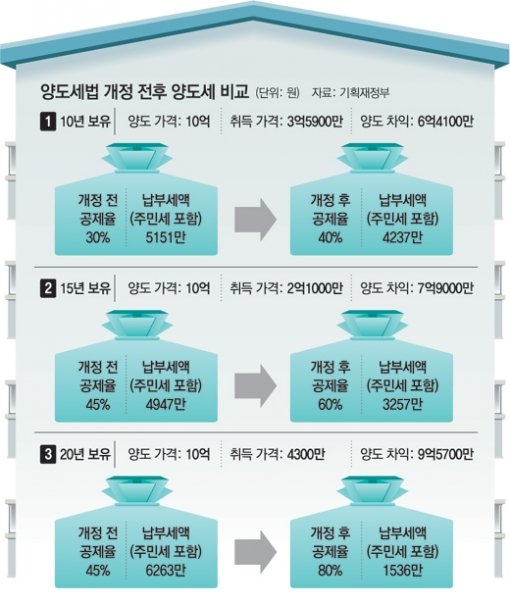

실거래가 6억 원 초과 주택의 과세 대상 양도차익은 ‘<실제 양도차익×(양도금액―6억 원)>÷양도금액’의 계산법을 따른다. 1억8000만 원에 산 주택을 15년간 보유했다가 12억 원에 팔았다면 실제 양도차익은 매입비와 필요경비(2000만 원으로 가정)를 제외한 10억 원이다. 따라서 과세 대상 양도차익은 <10억 원×(12억 원―6억 원)>÷12억 원으로 5억 원이다.

이 금액에서 20일부터 달라질 보유기간에 따른 장기보유 특별공제율(15년×4%=60%)을 적용하면 5억 원의 60%인 3억 원을 과세 대상 양도차익 5억 원에서 뺀 2억 원이 된다.

여기에 기본공제(250만 원)를 빼면 과세표준(세금부과 기준 금액)은 1억9750만 원. 이를 양도세율(금액에 따라 9∼36% 적용)에 따라 계산하면 양도세는 5940만 원이다.

단 이는 1가구 1주택자 양도세 비과세 요건(3년 보유)을 갖췄을 때만 적용된다. 서울, 경기 과천과 분당 일산 평촌 중동 산본신도시의 주택은 2년 거주 요건도 충족해야 한다.

○ 1가구 2주택 절세 방법

이번 개정안은 6억 원 초과 주택을 장기 보유한 1가구 1주택자만 대상으로 한다.

1가구 2주택자는 2007년 1월 1일부터 장기보유 특별공제를 받을 수 없고 양도세율도 50%까지 확대됐다. 다만 이런 경우도 합법적으로 절세하는 방법이 있다.

기존 주택을 팔지 못한 채 다른 주택을 취득해 1가구 2주택자가 됐다면 1년 이내에 기존 주택을 팔면 중과세를 피할 수 있다. 단 기존 주택도 양도세 비과세 요건(3년 보유 등)을 갖춰야 한다. 1년 안에 집을 처분하기 어려운 상황이면 1년이 되기 전에 한국자산관리공사에 매각을 의뢰해 중과세를 피할 수 있다.

지역과 상관없이 공시가격이 1억 원 이하인 주택 1채를 먼저 매매하면 중과세율이 아닌 일반과세율(9∼36%)이 적용된다. 또 수도권과 광역시를 제외한 기타지역(광역시 군 지역, 경기 도농복합시의 읍면, 기타 도 지역)의 공시가격 3억 원 이하 주택은 중과세 대상 주택 수 계산에서 제외된다.

정세진 기자 mint4a@donga.com

트렌드뉴스

-

1

탱크 위에 선 13살 김주애…차력쇼 보다 탱크 사진에 주목해야 하는 이유[청계천 옆 사진관]

-

2

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

3

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

4

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

5

카이스트 여직원, 법카 카드깡해 4년간 9억 챙겼다

-

6

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

7

“같이 앉아도 돼요?”…홀로 식사 노인에 다가간 3살 꼬마

-

8

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

-

9

[속보]대구 ‘캐리어 시신’ 피의자 “장모가 시끄럽게 굴어 범행”

-

10

“숨만 쉬어도 코피가 나온다”…최악의 대기오염 맞은 ‘관광 성지’

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

5

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

6

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

7

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

8

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

9

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

10

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

트렌드뉴스

-

1

탱크 위에 선 13살 김주애…차력쇼 보다 탱크 사진에 주목해야 하는 이유[청계천 옆 사진관]

-

2

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

3

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

4

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

5

카이스트 여직원, 법카 카드깡해 4년간 9억 챙겼다

-

6

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

7

“같이 앉아도 돼요?”…홀로 식사 노인에 다가간 3살 꼬마

-

8

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

-

9

[속보]대구 ‘캐리어 시신’ 피의자 “장모가 시끄럽게 굴어 범행”

-

10

“숨만 쉬어도 코피가 나온다”…최악의 대기오염 맞은 ‘관광 성지’

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

5

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

6

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

7

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

8

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

9

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

10

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개