공유하기

“금융사 판매 창구 믿어도 되나요?”

-

입력 2007년 12월 11일 03시 01분

글자크기 설정

|

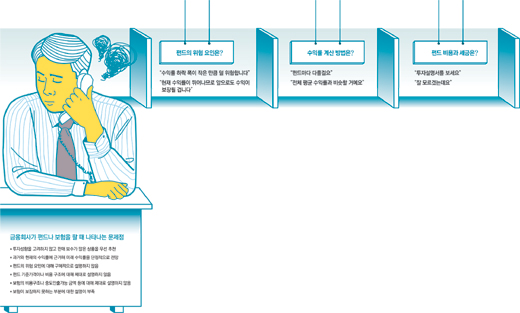

“요즘 인기 있는 펀드와 보험에 하나씩 가입하세요.”(은행 직원)

“손실 위험은 없나요?”(고객)

“별로 위험하지 않아요. 몇 달간 하락 폭이 작았거든요. 펀드매니저요? 그건 자산운용사에 물어보셔야죠.”

최근 금융감독원이 금융상품의 위험요인을 설명하지 않는 불완전판매 실태를 조사할 계획이라고 밝힌 뒤 동아일보 취재팀은 서울 지역의 은행 4곳과 증권사 2곳, 보험사 1곳에서 직접 상담을 받아 봤다.

그 결과 금융회사 직원들이 창구에서 금융상품을 판매할 때 제대로 된 설명을 하는 사례는 많지 않은 것으로 나타났다.

○ 제대로 된 설명 하는 사례 많지 않아

서울 영등포구 여의도동의 A은행 영업점.

기자가 “매달 200만 원 정도를 펀드에 투자하고 싶은데 상품을 추천해 달라”고 하자 창구 여직원은 기다렸다는 듯 전단지를 펼쳐보였다.

이 직원이 추천한 첫 번째 상품은 A은행 계열 자산운용사가 운용하는 펀드. 다른 하나는 외국계 운용사의 상품으로 판매 보수가 다른 펀드보다 높은 편이었다.

고객의 투자성향에 대해선 전혀 묻지 않았다.

“보험도 하나 들고 싶다”고 하자 직원은 “그것도 준비돼 있다”며 바로 추천했다. 펀드와 보험은 상품의 성격이 근본적으로 다른데도 직원 1명이 상담을 도맡아 하고 있는 것이다.

다른 은행도 사정은 비슷했다.

B은행 직원은 “현재 이 펀드 수익률이 뛰어나니 앞으로도 이익이 보장될 것”이라고 말했다. 펀드 수익률은 과거 성적일 뿐이므로 미래 수익을 보장할 수 없다.

은행에서 보험을 파는 방카쉬랑스가 2003년 시행된 뒤 만 4년이 지났지만 창구 직원들의 보험 관련 전문성은 ‘함량 미달’에 가까웠다.

C은행 직원은 ‘변액보험 보험료 중 얼마 정도가 사업비로 쓰이느냐’는 질문에 “보험사 홈페이지를 참조하라”며 얼버무렸다. 사업비 규모에 따라 보험료 중 실제 투자되는 금액이 달라지는데도 이 직원은 사업비의 의미조차 제대로 몰랐다.

○ 사후 감독 한계, 상시 감시체제 필요

증권사와 보험사는 상품 관련 정보에 대해선 비교적 정확하게 설명했지만 개인별 투자 성향을 고려한 맞춤형 설계에는 한계를 드러냈다.

D증권과 E증권은 중국 펀드에 대한 우려가 커지는 상황이란 점을 감안한 듯 러시아 브라질 인도 등에 주로 투자하는 해외 펀드를 공통적으로 추천했다. 하지만 고객이 어떻게 투자해 왔는지, 왜 펀드에 가입하려는지 등 재무설계에 필요한 기본적인 사항에는 관심을 보이지 않았다.

금융회사의 불완전 판매 문제는 매년 제기됐고, 그때마다 금감원이 대책을 내놓았지만 효과는 오래가지 않았다.

실제로 금감원은 2004년 3월 이후 모두 6차례에 걸쳐 펀드 판매 관련 대책을 발표했지만 상황은 별로 바뀌지 않았다는 게 금융계의 진단이다.

우재룡 한국펀드평가 대표는 “문제가 터진 뒤 사후 감독하는 체계로는 한계가 있다”며 “평소 법에 명시된 판매준칙을 준수하는지 상시 감시할 필요가 있다”고 말했다.

홍수용 기자 legman@donga.com

손영일 기자 scud2007@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0