공유하기

“불안한 금융시장… 가늘고 길게” 안전투자 U턴

-

입력 2007년 8월 14일 03시 03분

글자크기 설정

■ 4개국 개인투자자 재테크 트렌드

본보가 KOTRA 해외 무역관의 협조를 얻어 미국 영국 중국 일본 등 4개국 개인투자자들의 재테크 행태를 11∼13일 국제전화로 취재한 결과 나라마다 안전자산을 선호하는 경향이 두드러졌다. 글로벌 신용위기 우려가 영향을 미쳤다는 분석이다.

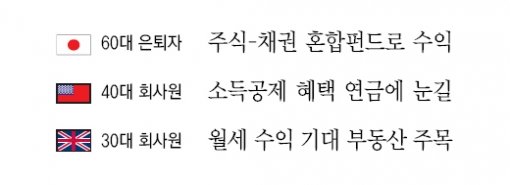

○ 일본, 혼합형 펀드 인기

요즘 일본에서는 주식과 채권에 함께 투자하는 혼합형 펀드가 인기다. 배당금 수익을 안정적으로 챙길 수 있다는 장점 덕분이다.

오사카(大阪)에 사는 쇼지 히로시(가명·61) 씨는 30여 년간 다닌 통신회사 NTT를 지난해 퇴직한 뒤 같은 회사에서 파트타임으로 일하며 혼합형 펀드로 쏠쏠한 수익을 내고 있다.

그는 퇴직금 2400만 엔(약 1억8600만 원) 중 절반인 1200만 엔은 일시금으로 받았고 나머지 절반은 월 10만 엔씩 10년 동안 받기로 했다. 일시로 받은 돈은 혼합형 펀드에 넣어 월 15만 엔의 수익금을 받는다.

이에 따라 그의 월 소득은 퇴직금 투자수익 분배금 15만 엔, 파트타임 급여 10만 엔, 퇴직금의 월 지급액 10만 엔, 국민연금 7만 엔 등 42만 엔(약 326만 원)에 이른다.

쇼지 씨는 “일본의 은퇴세대는 원금 손실이 없는 안정적 투자를 선호한다”며 “글로벌 증시가 불안할 때마다 선택을 잘했다는 생각이 든다”고 말했다.

○ 미국, 장기투자 성향 강화

미국 로스앤젤레스의 투자회사 임원인 펫 로스(40) 씨는 월 급여 8000달러(약 760만 원) 중 2000달러를 주식과 예금에 6 대 4의 비중으로 투자한다. 에너지와 중남미 펀드 등에 투자하지만 소득공제 혜택이 있는 연금을 가장 확실한 재테크 수단으로 삼는다.

확정기여형 기업퇴직연금인 ‘401K’에 월 750달러, 개인퇴직계좌(IRA)에 연간 1000달러(약 95만 원)씩 적립하고 있다.

로스 씨는 “서브프라임 모기지 사태를 계기로 단기 증시 급락에 관계없이 길게 내다보고 투자하는 장기투자가 더욱 부각될 것”이라고 말했다.

○ 유럽, 부동산 투자 관심

유럽에서는 월세 수익을 노린 부동산 투자가 활기를 띠고 있다. 노후를 연금에만 맡기기에는 불안하다는 위기의식 때문이다.

영국 런던의 정보기술(IT) 회사에 다니는 리처드 허튼(가명·31) 씨는 얼마 전 25년 상환 조건으로 돈을 빌려 25만 파운드(약 4억7000만 원)짜리 집을 샀다. 주식 투자는 하지 않는다.

그는 “몇 년 전 이탈리아의 대형 회계 부정사건 이후 증시에서 손을 뗐다”며 “자연경관이 뛰어나고 물가가 싼 크로아티아와 각종 세금 혜택이 있는 벨기에가 유럽인의 부동산 투자처로 인기”라고 귀띔했다.

| 국가별 개인금융자산의 구조 (단위: %) | |||||

| 한국 | 미국 | 일본 | 영국 | ||

| 현금 및 금융회사 예치금 | 현금 및 단기저축성 예금 | 12.9 | 0.2 | 17.6 | 25 |

| 장기저축성 예금 | 28.1 | 12.5 | 32 | ||

| 보험 및 연금 | 23 | 31.4 | 25.3 | 54.7 | |

| 기타 예치금 | 6.4 | 0.2 | 0.9 | 0 | |

| 유가증권 | 채권 | 10 | 9.8 | 8.4 | 3.1 |

| 주식 | 18.7 | 42.5 | 11.9 | 13 | |

| 기타 | 0.9 | 3.4 | 3.9 | 4.2 | |

| 올해 3월 말 기준. (자료: 한국은행) | |||||

김선미 기자 kimsunmi@donga.com

트렌드뉴스

-

1

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

2

수명 연장에 가장 중요한 운동법 찾았다…핵심은 ‘이것’

-

3

李대통령 지지율 59%…부동산 정책은 “부정적” 47%

-

4

‘대장동 항소 포기’ 반발 검사장 7명 법무연수원 좌천

-

5

이정후 美공항서 일시 구금…前하원의장까지 나서 풀려났다

-

6

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

7

“주차딱지 덕지덕지 뭐냐”…제거비용 200만원 청구한다는 입주민

-

8

‘소득 있는 노인’ 노령연금 감액 안한다…월 519만원 미만 대상

-

9

트럼프의 그린란드 병합 의지, ‘이 사람’이 불씨 지폈다[지금, 이 사람]

-

10

與 합당 제안에…조국 “국민 뜻대로” 당내 논의 착수

-

1

수도권급 간-담도-췌장 수술 역량으로 지방 의료 살린다

-

2

한덕수 징역 23년 선고…“위로부터의 내란, 위법성 더 크다”

-

3

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

4

李 “용인 반도체 전력 어디서 해결?…에너지 싼 곳에 갈 수밖에”

-

5

“장동혁 의식 혼미, 심정지 가능성”…단식 8일째 구급차 대기

-

6

[속보]한덕수 1심 징역 23년 선고…“내란 가담자 중벌 불가피”

-

7

李 “정교유착, 나라 망하는길…‘이재명 죽여라’ 설교하는 교회도”

-

8

[김순덕 칼럼]팥쥐 엄마 ‘원펜타스 장관’에게 700조 예산 맡길 수 있나

-

9

李 “北이 핵 포기하겠나…일부 보상하며 현 상태로 중단시켜야”

-

10

“주차딱지 덕지덕지 뭐냐”…제거비용 200만원 청구한다는 입주민

트렌드뉴스

-

1

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

2

수명 연장에 가장 중요한 운동법 찾았다…핵심은 ‘이것’

-

3

李대통령 지지율 59%…부동산 정책은 “부정적” 47%

-

4

‘대장동 항소 포기’ 반발 검사장 7명 법무연수원 좌천

-

5

이정후 美공항서 일시 구금…前하원의장까지 나서 풀려났다

-

6

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

7

“주차딱지 덕지덕지 뭐냐”…제거비용 200만원 청구한다는 입주민

-

8

‘소득 있는 노인’ 노령연금 감액 안한다…월 519만원 미만 대상

-

9

트럼프의 그린란드 병합 의지, ‘이 사람’이 불씨 지폈다[지금, 이 사람]

-

10

與 합당 제안에…조국 “국민 뜻대로” 당내 논의 착수

-

1

수도권급 간-담도-췌장 수술 역량으로 지방 의료 살린다

-

2

한덕수 징역 23년 선고…“위로부터의 내란, 위법성 더 크다”

-

3

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

4

李 “용인 반도체 전력 어디서 해결?…에너지 싼 곳에 갈 수밖에”

-

5

“장동혁 의식 혼미, 심정지 가능성”…단식 8일째 구급차 대기

-

6

[속보]한덕수 1심 징역 23년 선고…“내란 가담자 중벌 불가피”

-

7

李 “정교유착, 나라 망하는길…‘이재명 죽여라’ 설교하는 교회도”

-

8

[김순덕 칼럼]팥쥐 엄마 ‘원펜타스 장관’에게 700조 예산 맡길 수 있나

-

9

李 “北이 핵 포기하겠나…일부 보상하며 현 상태로 중단시켜야”

-

10

“주차딱지 덕지덕지 뭐냐”…제거비용 200만원 청구한다는 입주민

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0