공유하기

“대출 막아서라도 집값 잡겠다” 고육책

-

입력 2006년 11월 24일 03시 07분

글자크기 설정

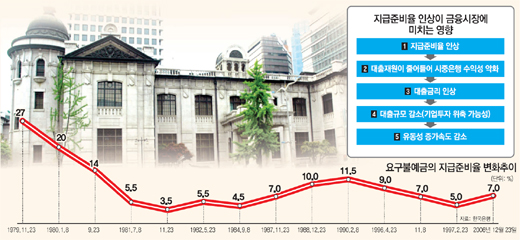

우선 경제에 미치는 영향이 워낙 커 통화당국이 좀처럼 사용하지 않는 ‘지준율’ 카드를 꺼낸 것 자체가 예사롭지 않다. 16년 10개월여 만에 처음 있는 일이다.

금통위의 이번 결정은 부동산 시장으로 들어가는 돈줄을 틀어막아 집값을 잡는 데는 어느 정도 기여할 것으로 보인다. 하지만 기업이나 서민에 대한 대출이 줄어드는 등 부작용도 있을 것으로 예상된다.

○ 겉으론 물가안정, 속내는 부동산 겨냥

이성태 한은 총재는 이날 “부동산 시장을 겨냥한 정책은 아니다”라고 말했다.

한은은 지난해 10월 이후 콜금리를 다섯 차례나 올렸다. 하지만 통화량이 많이 풀려 물가가 오르는 바람에 콜금리 정책을 보완하는 차원에서 이번에 지준율 카드를 내놓았다는 것.

그러나 최근 과잉 유동성이 소비자물가에는 별다른 영향을 주지 않고 있다는 점을 감안하면 이런 주장을 액면 그대로 받아들이기 힘들다. 이번 결정이 내려지기 2주 전 콜금리를 묶었던 금통위가 금리 상승이 예고되는 지준율 인상 카드를 꺼낸 것은 앞뒤가 맞지 않는다는 분석도 있다.

홍익대 전성인(경제학) 교수는 “한은이 ‘부동산 시장을 위해 통화정책을 쓰지 않겠다’는 발언을 스스로 뒤집은 것”이라고 말했다.

이와는 달리 하준경 금융연구원 연구위원은 “왜곡된 자금 흐름을 바로잡는다는 차원에서 한은이 액션을 취한 것은 긍정적인 측면이 있다”고 설명했다.

○ 대출 및 예금금리 올라갈 듯

단기성 예금에 대한 지준율이 5%에서 7%로 높아지면 은행이 대출을 해 줄 수 있는 돈이 그만큼 줄어든다.

예컨대 1조 원의 예금을 받은 은행이 있다면 대출할 수 있는 금액이 지금은 9500억 원이지만 지준율 인상 조치가 시행되는 12월 23일부터는 9300억 원으로 200억 원 줄어든다.

대신 은행은 줄어든 200억 원을 한은에 쌓아두게 된다. 이자가 적기 때문에 그만큼 수익이 줄어들 수밖에 없다. 이렇게 되면 은행은 지급준비금 적립에 따른 비용을 고객에게 떠넘길 수밖에 없다. 대출금리를 높일 거라는 얘기다.○ 경기부진 부추길 수도

통화정책 수단의 하나인 지준율 조정은 시장원리에 다소 배치되는 정책으로 꼽힌다.

중앙은행이 불시에 대상 은행과 지급준비금 예치 비율을 정하기 때문에 수요와 공급에 의해 자연스럽게 가격이 결정되는 시장원리와는 동떨어진다.

위험부담 또한 만만찮다. 인위적으로 통화량을 조절하기 때문에 경기 부진으로 이어질 가능성도 상대적으로 높다고 전문가들은 진단한다.

이에 대해 이덕훈 금통위원은 “이번 지준율 조정은 과거 신용카드 위기 시절 급속도로 팽창된 유동성을 바로잡는 차원”이라며 “지준율 정책이 미치는 영향은 단기간에 나타나지 않고 서서히 나타날 것”이라고 말했다.

|

송진흡 기자 jinhup@donga.com

유재동 기자 jarrett@donga.com

트렌드뉴스

-

1

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

4

[단독]정의선, 故정주영 쓰던 ‘계동 15층’에 입성 눈길[자동차팀의 비즈워치]

-

5

트럼프 발표 15분 전…유가 하락에 6300억 베팅, 한 달 새 4번째

-

6

‘음주 뺑소니’ 김호중, 수감 중 50억 돈방석?

-

7

레미콘이 아파트 옹벽 들이받고 추락…주차장 차들 ‘날벼락’

-

8

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

9

아파트 복도에 ‘개인 헬스장’ 만든 주민…“위법 아닌가요”

-

10

프러포즈로 ‘자갈 한자루’ 건넨 男…씻어보니 사파이어 원석 105개

-

1

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

2

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

3

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

4

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

5

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

6

주한美사령관 “전작권 전환, 정치적 편의가 조건 앞서선 안돼”

-

7

‘李의 오른팔’ 낙마시키나…與지도부 ‘김용 공천 불가’ 기울어

-

8

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

9

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

10

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

트렌드뉴스

-

1

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

4

[단독]정의선, 故정주영 쓰던 ‘계동 15층’에 입성 눈길[자동차팀의 비즈워치]

-

5

트럼프 발표 15분 전…유가 하락에 6300억 베팅, 한 달 새 4번째

-

6

‘음주 뺑소니’ 김호중, 수감 중 50억 돈방석?

-

7

레미콘이 아파트 옹벽 들이받고 추락…주차장 차들 ‘날벼락’

-

8

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

9

아파트 복도에 ‘개인 헬스장’ 만든 주민…“위법 아닌가요”

-

10

프러포즈로 ‘자갈 한자루’ 건넨 男…씻어보니 사파이어 원석 105개

-

1

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

2

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

3

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

4

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

5

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

6

주한美사령관 “전작권 전환, 정치적 편의가 조건 앞서선 안돼”

-

7

‘李의 오른팔’ 낙마시키나…與지도부 ‘김용 공천 불가’ 기울어

-

8

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

9

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

10

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![‘李대통령 SNS 공방’으로 본 이 시대 싸움법[오늘과 내일/홍수영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133253672.1.thumb.jpg)

댓글 0