공유하기

저축은행 ‘부실 시계’ 째깍째깍

-

입력 2006년 9월 15일 03시 02분

글자크기 설정

○ 저축은행, 왜 사고가 많나

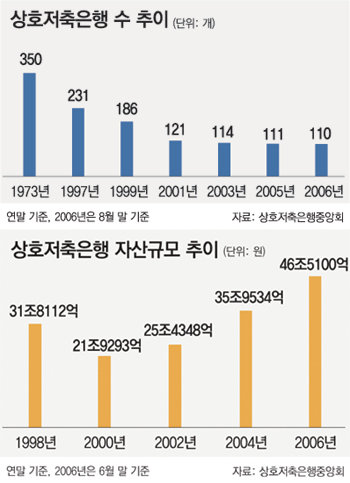

전문가들은 저축은행이 지나치게 많은 것을 부실의 원인으로 꼽고 있다. 1997년 외환위기를 거치면서 파산과 인수합병(M&A) 등을 통해 절반 이상 줄었지만 그래도 저축은행은 110개에 이른다.

수가 많다 보니 금융감독당국의 감시도 상대적으로 느슨하다. 금융감독원은 시중은행에 대해선 분기별로 검사를 하지만 저축은행은 1년 반이나 2년에 한 번씩 검사할 뿐이다.

금감원 관계자는 “검사를 나가더라도 기간이 8∼10일이어서 부실을 정확히 잡아내기 어렵다”며 “사전 정보가 없으면 불법 행위를 적발하는 것이 사실상 불가능하다”고 털어놨다. 내부 감시 시스템이 작동하지 않는 데다 외부의 견제도 쉽지 않은 ‘금융감독의 사각지대’인 셈이다.

태생적 한계도 문제로 꼽힌다.

저축은행의 전신은 상호신용금고. 과거 사채업자들을 제도권으로 흡수하기 위해 만들어졌다가 2002년 3월 저축은행으로 문패를 바꿔 달았다.

○ 해결책은 없나

전문가들은 저축은행 문제가 일차적으로 대주주의 전횡에서 비롯됐다고 보고 있다. 이를 막으려면 대주주를 감시할 수 있는 투명한 체계를 갖춰야 한다고 지적한다.

금융연구원 정찬우 연구위원은 “저축은행의 최대주주가 사외이사와 감사를 측근 인사로 채운 경우도 있는 것으로 알고 있다”며 “금융감독당국이 검사를 제대로 해야 그나마 저축은행 사고를 줄일 수 있을 것”이라고 했다.

수가 많은 만큼 저축은행 간 M&A를 유도해 덩치를 키우는 것도 해결책으로 꼽힌다. 내부통제 시스템이 제대로 마련된 대형 상장 저축은행을 중심으로 업계가 재편되면 부실 논란을 어느 정도 잠재울 수 있을 것으로 금융감독당국은 보고 있다.

박동래 금감원 비은행검사1국 부국장은 “올해 초부터 우량 저축은행이 부실한 저축은행을 인수하도록 주식 투자 한도를 풀었다”며 “저축은행이 몸집을 키우면 내부 견제도 이뤄지게 될 것”이라고 말했다.

○ 예금자들 피해는 없나?

최근 잇단 저축은행 영업정지로 예금자들이 불안해하고 있다. 저축은행이 잘못돼 맡긴 예금을 찾지 못하는 게 아니냐는 걱정을 하고 있다.

하지만 금융사고로 저축은행이 문을 닫더라도 예금자들이 맡긴 돈은 일정 부분 돌려받을 수 있다. 예금자보호법에 따라 1인당 5000만 원까지는 예금을 보호받을 수 있다.

물론 예금을 되찾을 때까지 시간이 많이 걸리고 5000만 원을 초과하는 돈은 돌려받지 못할 수도 있다는 것은 감수해야 한다.

김상훈 기자 sanhkim@donga.com

송진흡 기자 jinhup@donga.com

트렌드뉴스

-

1

“이스라엘 꾐에 빠져 이란 때렸나”…대리전 의혹에 美여론 들썩

-

2

‘람보르길리’ 김길리, 샤넬 모델로 변신…“새로운 모습 발견”

-

3

“노출 장면도 안무처럼 짜…손숙 할머니는 민망하다고 해”

-

4

美국방차관 “한국이 北 상대 재래식 대응 책임지기로 합의”

-

5

이란 “하메네이 시신, 기도 광장에 안치해 일반 공개”

-

6

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

7

이스라엘 “F-35 아디르 전투기로 이란 YAK-130 격추”

-

8

구로구 대형교회 목사, 헌금 7억 빼돌려 ‘경쟁자 청부수사’ 의뢰

-

9

경찰 허벅지에 290만원 ‘툭’…음주운전 여성의 최후

-

10

트럼프 안 겁내는 스페인…공습 협조 거부하고 무역 협박도 무시

-

1

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

2

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

3

“혁명수비대 업은 강경파” vs “빈살만식 개혁 가능”…하메네이 차남 엇갈린 평가

-

4

주가 폭락에…코스피·코스닥 서킷브레이커 발동

-

5

“한국 교회 큰 위기…설교 강단서 복음의 본질 회복해야”

-

6

李 “檢 수사·기소권으로 증거조작…강도·살인보다 나쁜 짓”

-

7

국힘 또 ‘징계 정치’… 한동훈과 대구行 8명 윤리위 제소

-

8

‘공천헌금’ 의혹 강선우·김경 동시 구속…“증거 인멸 염려”

-

9

정청래 “조희대, 사법개혁 저항군 우두머리냐? 사퇴도 타이밍 있다”

-

10

李 “필리핀 대통령에 수감된 한국인 마약왕 인도 요청”

트렌드뉴스

-

1

“이스라엘 꾐에 빠져 이란 때렸나”…대리전 의혹에 美여론 들썩

-

2

‘람보르길리’ 김길리, 샤넬 모델로 변신…“새로운 모습 발견”

-

3

“노출 장면도 안무처럼 짜…손숙 할머니는 민망하다고 해”

-

4

美국방차관 “한국이 北 상대 재래식 대응 책임지기로 합의”

-

5

이란 “하메네이 시신, 기도 광장에 안치해 일반 공개”

-

6

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

7

이스라엘 “F-35 아디르 전투기로 이란 YAK-130 격추”

-

8

구로구 대형교회 목사, 헌금 7억 빼돌려 ‘경쟁자 청부수사’ 의뢰

-

9

경찰 허벅지에 290만원 ‘툭’…음주운전 여성의 최후

-

10

트럼프 안 겁내는 스페인…공습 협조 거부하고 무역 협박도 무시

-

1

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

2

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

3

“혁명수비대 업은 강경파” vs “빈살만식 개혁 가능”…하메네이 차남 엇갈린 평가

-

4

주가 폭락에…코스피·코스닥 서킷브레이커 발동

-

5

“한국 교회 큰 위기…설교 강단서 복음의 본질 회복해야”

-

6

李 “檢 수사·기소권으로 증거조작…강도·살인보다 나쁜 짓”

-

7

국힘 또 ‘징계 정치’… 한동훈과 대구行 8명 윤리위 제소

-

8

‘공천헌금’ 의혹 강선우·김경 동시 구속…“증거 인멸 염려”

-

9

정청래 “조희대, 사법개혁 저항군 우두머리냐? 사퇴도 타이밍 있다”

-

10

李 “필리핀 대통령에 수감된 한국인 마약왕 인도 요청”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0