공유하기

세법 시행령-시행규칙 개정안 뭘 담았나

-

입력 2006년 1월 10일 03시 04분

글자크기 설정

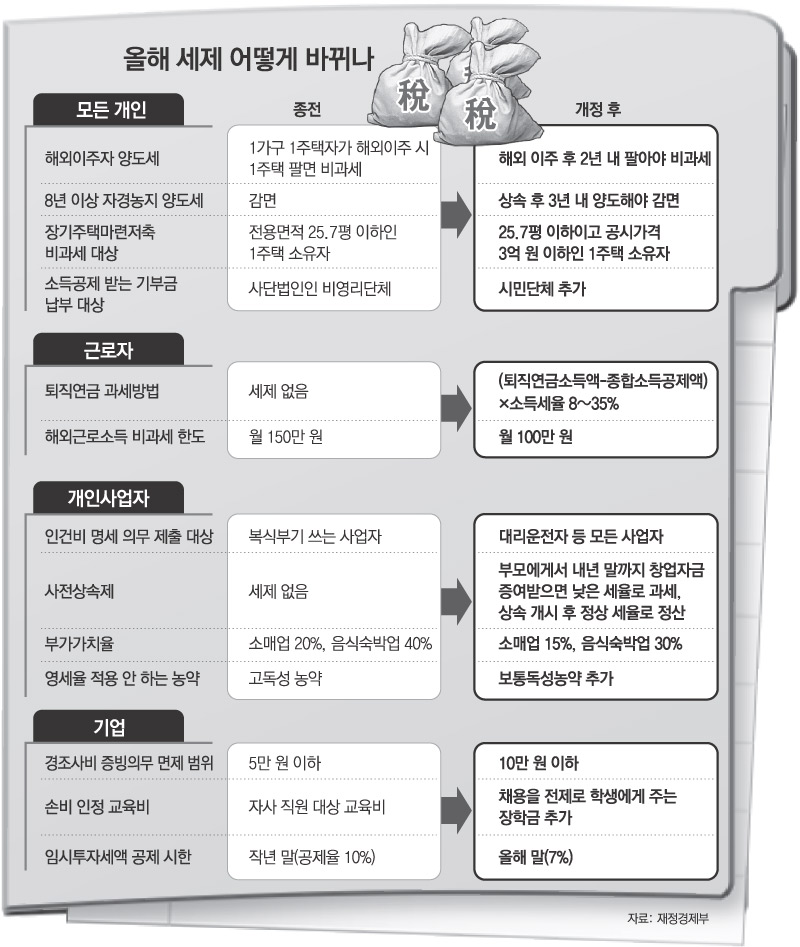

비과세 감면 대상 축소로 개인 세 부담이 늘어나는 반면 비용 인정 범위 확대로 기업이 내는 세금은 다소 줄어들 전망이다.

새 세금제도를 주요 항목별로 정리한다.

○ 개인사업자도 인건비 밝혀야

식당이나 여관 주인 등 개인사업자가 상용직 근로자를 1명이라도 고용하고 있다면 이듬해 2월에 인건비 지급명세서인 지급조서를 세무서에 신고해야 한다.

임시직 근로자를 고용한 사업자는 근로계약 종료일이 끼어 있는 분기가 끝난 바로 다음 달에 지급조서를 제출해야 한다.

골프장 캐디, 대리운전사, 파출부, 간병인 등은 업체에 고용된 것이 아니라 개개인이 서비스를 제공하는 사업자. 따라서 이들을 소비자와 연결해 주는 골프장, 대리운전업체 등이 수입 현황을 대신 신고하게 된다.

지급조서 제출 의무를 어기면 인건비 신고 누락분의 2%를 가산세로 물게 된다.

정부는 사업자가 지급조서를 서류로 제출하는 대신 현금영수증 단말기에 지급 내용을 직접 입력하도록 하는 방안도 검토하고 있다.

○ 퇴직연금은 수령 방법에 따라 세금 달라

은퇴 후 퇴직연금을 받을 때는 재직 당시 연금을 불입할 때 소득공제를 받은 금액에 대해서만 세금을 낸다.

소득공제 한도를 초과해 불입한 금액은 과세 대상에서 제외된다. 연금을 불입할 때 이미 근로소득세를 낸 만큼 다시 과세하면 이중과세가 되기 때문이다.

퇴직연금을 다른 연금처럼 나눠 받을 때와 일시금으로 수령할 때의 세 부담은 달라진다.

대체로 연간 수령금액이 1700만 원 이하면 연금으로 받을 때의 세금이 일시금으로 받을 때보다 적다. 연간 수령금액 규모가 2000만 원을 넘으면 일시금이 유리하다.

퇴직연금과 국민연금 등 연금 소득이 연간 600만 원을 넘으면 종합 과세해 누진세율을 적용한다.

반면 퇴직연금을 일시금으로 받을 때는 기존 퇴직금과 같이 취급해 다른 연금과 분리해 과세한다. 직장인이 연금을 내다가 중간에 인출하면 이 인출금도 퇴직금으로 간주해 과세한다.

직장을 옮길 때 퇴직금을 받았어도 이 돈을 새 직장의 확정기여형(DC) 퇴직연금계좌나 개인퇴직계좌(IRA)에 넣으면 퇴직금에 대한 과세가 연금 수령 시점으로 연기된다.

○ 양도세 비과세 감면 대상 줄어든다

지금까지는 8년 이상 경작한 농지를 상속 받았다면 양도소득세를 내지 않아도 됐다.

그러나 앞으로는 농지를 상속받은 사람이 3년 안에 농지를 팔 때만 양도세를 감면받을 수 있다. 시행령 개정안 공포일 이전에 이미 농지를 상속받았다면 2007년 12월 31일까지 팔아야 양도세를 안 낸다.

집을 1채 갖고 있다가 해외로 이주하는 사람은 이주 후 2년 안에 매각해야 비과세 혜택을 받는다. 해외에서 10년 이상 장기 체류하는 과정에서 막대한 양도 차익이 생겨도 과세를 하지 않는 것은 형평에 어긋나기 때문에 비과세 요건을 강화했다는 설명이다.

○ 영세자영업자 부가가치세 덜 내게

자영업자 가운데 소매업, 음식, 숙박업 운영자의 ‘부가가치율’이 2007년 말까지 한시적으로 낮아져 이들 사업자의 부가가치세 부담이 줄어든다.

소매업에 적용하는 부가가치율은 현행 20%에서 15%로, 음식업과 숙박업에 적용하는 부가가치율은 40%에서 30%로 줄어든다.

부가가치율은 영세 자영업자의 부가가치세 납부 대상 소득을 산정하기 위해 매출액에 곱하는 비율이다. 이 비율이 하락하면 과세표준(세금 부과기준 금액)이 줄고, 부가가치세 납부액도 함께 감소한다.

올해 7월 부가가치세 납부 때부터 인하된 비율이 적용된다.

○ 사전상속으로 창업 장려

사전상속제는 30세 이상이거나 결혼한 자녀가 65세 이상 부모에게서 창업자금으로 30억 원 이하의 재산을 받으면 10%의 낮은 세율을 적용하는 것.

부모가 사망한 뒤 사전에 물려받은 재산과 추가로 상속받는 재산을 합쳐 정상 세율인 10∼50%로 정산하기 때문에 궁극적으로 내는 세금은 같다.

이 제도는 내년까지 2년간만 한시적으로 도입된다.

정부는 시행령에서 부동산과 대주주 보유 주식 등 양도소득세 과세 대상인 재산을 사전상속제 대상에서 제외했다. 소액주주가 갖고 있는 주식은 30억 원 한도로 사전 상속할 수 있다.

○ 경조사비 맘 편히 내게…기부금 대상 확대

기업이 접대비 명목으로 지출하는 경조사비가 10만 원 미만이면 증빙서류를 챙기지 않아도 손비로 처리할 수 있다.

지금까지는 5만 원 이상에 대해서는 계산서, 카드매출전표, 현금영수증 등 증빙서류를 챙겨야 했다.

기업이 채용을 전제로 대학생 등에게 지급하는 교육비도 손비로 인정받을 수 있다. 종전엔 기업이 직원들을 대상으로 지정한 학원에서 실시하는 교육과 근로 청소년을 위한 부설 학교 운영비 등에 대해서만 손비를 인정했다.

또 개인이 자기 소득의 10% 한도 안에서 소득공제 혜택을 받을 수 있는 기부금 납부 대상 단체가 현행 사단법인 위주의 비영리단체에서 시민단체로 확대된다.

개인이 내는 후원금이 전체 예산의 50%를 넘는 시민단체를 정부가 지정해 여기에 기부금을 내면 소득공제를 해 준다.

단, 이들 기부금 납부 대상 시민단체가 해산할 때는 잔여 재산을 국가나 지방자치단체에 귀속하도록 규정했다. 회원들이 해산하면서 재산을 나눠 갖지 못하도록 하기 위한 것이다.

○ 투자확대 위해 임시투자세액공제 시한 연장

기업이 설비투자를 한 금액의 일부를 법인세에서 깎아 주는 임시투자세액공제 적용 시한이 내년 말로 연장됐다. 이 제도는 원래 작년 말까지만 적용할 예정이었다.

다만 투자금액에 적용하는 공제율은 10%에서 7%로 줄었다. 100억 원 규모의 설비투자를 한 기업의 법인세 공제액은 작년 10억 원에서 올해 7억 원으로 줄어든다.

상장기업이 금융감독원에 주식양도 명세서를 낼 때 지분이 가장 많은 지배주주와 특수관계인의 주식 거래내용만 제출하도록 했다. 지금은 지분이 3% 이상인 모든 대주주의 거래명세를 제출하도록 해 기업의 공시 부담이 컸다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

홍수용 기자 legman@donga.com

김선우 기자 sublime@donga.com

트렌드뉴스

-

1

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

2

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

3

포스코-쿠팡-현대차…노란봉투법 첫날, 하청노조 원청교섭 요구 봇물

-

4

美국방 “오늘 이란 공습 가장 격렬할 것…전투기·폭격기 최대 투입”

-

5

‘이란의 영변’에 농축우라늄 60% 저장…美, 델타포스 투입하나

-

6

장동혁, ‘후보 미등록’ 김태흠 찾아가 “공천 신청해달라”

-

7

삼성전자 16조 자사주 상반기 소각…SK㈜도 5.1조

-

8

젤렌스키 “軍에 주소 넘긴다” 친러 헝가리 총리 위협

-

9

푸틴, 트럼프와 1시간 통화 “이란전 끝내라”… 中, 걸프국 접촉 확대

-

10

‘음주운전’ 이재룡 “잘못된 행동 죄송…사고 인지 못해”

-

1

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

4

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

5

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

6

성토 쏟아져도 침묵한 張, 절윤 결의문엔 대변인 짧은 입장만

-

7

1인당 국민총소득 12년째 제자리…日·대만에 추월당했다

-

8

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

9

李 “개혁하자고 초가삼간 태우면 안돼” 檢개혁 정부 주도 못박아

-

10

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

트렌드뉴스

-

1

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

2

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

3

포스코-쿠팡-현대차…노란봉투법 첫날, 하청노조 원청교섭 요구 봇물

-

4

美국방 “오늘 이란 공습 가장 격렬할 것…전투기·폭격기 최대 투입”

-

5

‘이란의 영변’에 농축우라늄 60% 저장…美, 델타포스 투입하나

-

6

장동혁, ‘후보 미등록’ 김태흠 찾아가 “공천 신청해달라”

-

7

삼성전자 16조 자사주 상반기 소각…SK㈜도 5.1조

-

8

젤렌스키 “軍에 주소 넘긴다” 친러 헝가리 총리 위협

-

9

푸틴, 트럼프와 1시간 통화 “이란전 끝내라”… 中, 걸프국 접촉 확대

-

10

‘음주운전’ 이재룡 “잘못된 행동 죄송…사고 인지 못해”

-

1

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

4

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

5

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

6

성토 쏟아져도 침묵한 張, 절윤 결의문엔 대변인 짧은 입장만

-

7

1인당 국민총소득 12년째 제자리…日·대만에 추월당했다

-

8

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

9

李 “개혁하자고 초가삼간 태우면 안돼” 檢개혁 정부 주도 못박아

-

10

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0