공유하기

LG 통신사업 부활론 솔솔

-

입력 2005년 6월 7일 03시 06분

글자크기 설정

LG그룹의 통신사업이 부활하나.

증권가에 ‘통신 3강’을 언급한 보고서가 다시 등장했다. SK-KT-LG로 이뤄진 ‘통신 3강 구도론’은 2003년에 나왔던 것. 그러나 LG가 야심 차게 밀어붙였던 통신업체 인수 작업이 잇따라 실패하면서 쑥 들어갔었다.

LG계열사인 데이콤이 최대주주인 파워콤이 초고속인터넷 소매 시장에 진출하고 LG텔레콤의 실적이 나아지고 있다는 게 ‘LG 통신사업 부활론’의 근거다.

○신(新) 3강 구도론

대우증권은 3일 내놓은 ‘하반기 산업경기 전망’ 보고서에서 “데이콤과 LG텔레콤의 선전(善戰) 덕분에 통신 시장이 당초 KT-SK텔레콤의 ‘2강 구도’에서 KT-SK텔레콤-LG의 ‘3강 구도’로 바뀌어 당분간 계속될 가능성이 높아졌다”고 분석했다.

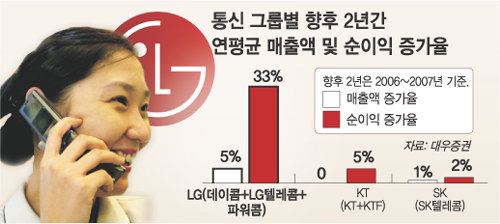

LG텔레콤 데이콤 파워콤 등 LG그룹의 통신 3총사는 2006년과 2007년에 연평균 매출 증가율 5%, 영업이익 증가율 33%로 KT나 SK텔레콤을 추격할 것이라고 전망했다.

이 같은 전망에는 전제가 있다.

우선 정부가 파워콤의 소매업 진출을 허가해야 한다. 또 파워콤의 최대주주인 데이콤이 파워콤을 합병하면서 초고속 인터넷 시장에서 2위로 올라선다는 가정이 깔려 있다.

이렇게 되면 지난해 두루넷 인수로 초고속 인터넷 시장에서 KT에 이어 2위 자리를 굳힌 하나로텔레콤의 지위가 약해진다는 것이다.

○계륵에서 효자로?

LG그룹이 2003년과 2004년 하나로텔레콤과 두루넷 인수에 잇따라 실패하면서 ‘통신 3강’이라는 그림이 사실상 물 건너갔다는 시각이 우세했다. 통신 사업은 LG그룹에 버릴 수도, 유지할 수도 없는 계륵(鷄肋)과 같은 존재라는 평가도 나왔다.

데이콤과 LG텔레콤은 현재 초고속 인터넷과 이동통신 시장에서 3위.

대우증권 보고서는 3위라는 점이 오히려 가능성을 보여 준다고 지적했다. 통신시장이 진화하면서 1위 사업자와 차별화 요인이 줄어들고 정부의 지원도 후발 사업자 위주로 이뤄진다는 것이 주요 이유다.

○부정적 시각도 있어

사실 파워콤의 소매업 진출이 확정되지 않은 상황에서 3강 구도를 얘기하는 것은 아직 이르다.

데이콤과 파워콤의 합병도 만만찮아 보인다.

데이콤이 보유한 파워콤 지분은 45%에 불과하다. 43%를 갖고 있는 한전의 판단에 따라 합병 비용이 엄청나게 들 가능성이 높다.

우리투자증권 정승교 연구원은 “파워콤이 소매업에 진출하면 하나로텔레콤과 두루넷이라는 큰 고객을 잃게 되는데 매출 기준으로 1000억 원에 이른다”며 “시장이 포화상태이고 경쟁이 치열하다는 점을 감안하면 그 이상의 매출을 올리기는 쉽지 않을 것”이라고 지적했다.

홍석민 기자 smhong@donga.com

트렌드뉴스

-

1

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

2

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

3

교수 지드래곤, 카이스트 졸업식 축사 “정답 없는 세상, 틀려도 괜찮아”

-

4

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

5

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

6

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

7

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

8

총 들고 트럼프 사저 침입한 20대 사살…백악관 “미친 사람 무력화”

-

9

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

10

러 바이칼호 ‘빙판 투어’ 버스 침몰…中관광객 8명 사망

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

5

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 김병주 이탈도

-

6

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

7

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

8

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

9

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

10

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

트렌드뉴스

-

1

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

2

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

3

교수 지드래곤, 카이스트 졸업식 축사 “정답 없는 세상, 틀려도 괜찮아”

-

4

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

5

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

6

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

7

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

8

총 들고 트럼프 사저 침입한 20대 사살…백악관 “미친 사람 무력화”

-

9

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

10

러 바이칼호 ‘빙판 투어’ 버스 침몰…中관광객 8명 사망

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

5

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 김병주 이탈도

-

6

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

7

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

8

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

9

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

10

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0