맞벌이를 하는 최모씨(35·여·서울 신림동)는 지난해 말 자녀 병원비와 전세금을 마련하려고 한 카드사에서 1300만원을 대출받았으나 최근 남편이 회사 부도로 일자리를 잃으면서 카드대금이 연체돼 신용불량자로 등록될 위기에 빠졌다. 카드사는 최씨를 신용회복 지원 대상자로 선정해 연체이자를 줄여주고 1년간 연체금액 상환도 늦춰 주었다. 최씨는 유예기간이 끝난 후 5년 동안 매달 22만원씩 원금만 분할해서 갚으면 된다는 소식을 듣고 희망을 되찾았다.

| ▼관련기사▼ |

어릴 때 부모를 잃은 중소기업 입사 5년차의 박모씨(23·여·서울 구로동)는 100만원가량의 월급으로 고교생인 두 동생을 뒷바라지한다. 생활비가 부족할 때 조금씩 쓴 신용카드 현금서비스가 500만원으로 불어나 연체되면서 월급까지 차압당하게 됐다. 카드사는 박씨가 처녀가장이고 부채상환 의지가 강한 점을 평가해 매달 17만원씩 원금만 30개월에 걸쳐 분납하도록 하자 잃었던 미소가 되돌아왔다.

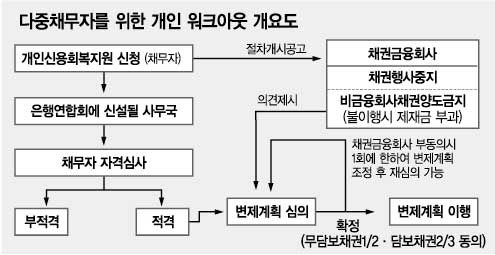

이처럼 빚을 제때 갚지 못해 신용불량자가 될 위험에 처한 개인이나 신용불량자를 구제해주는 것이 개인 워크아웃이다.

▽왜 제도를 도입하나〓금융감독원이 은행 보험 신용카드 등 5개 금융권에 이르면 10월초 개인 워크아웃 도입을 의무화한 것은 최근 급증하는 개인 신용불량자와 파산을 그대로 방치하면 가정파탄, 도피 등 사회문제로 비화될 가능성이 크기 때문이다.

특히 9월부터 500만원 이상, 내년 1월부터 전액의 소액대출 정보가 은행연합회에 모이면 여러 곳에서 돈을 빌린 채무자에게 금융회사들이 너나없이 채권 회수에 나서면서 생길 수 있는 신용대란을 사전에 막겠다는 뜻이다.

또 현행법상 개인에게는 기업과 달리 파산 여부를 선고하는 청산형 제도만 있고 신용회복을 지원하는 재건형 제도가 없어 빚을 갚을 의지가 있는 신용불량자를 파산 전에 구제하려는 취지.

개인 신용불량자는 외환위기 후 구조조정 과정에서 실업자가 늘고 임금 삭감으로 가계 빚이 급증하면서 거의 두 배로 늘어났다. 가계대출은 97년 211조원에서 지난해 말에는 341조원으로 61.6%늘었다. 신용불량자 수는 143만명에서 6월말 226만명으로 58% 증가했다.

▽준비는 잘 되고 있나〓개인은 도저히 한꺼번에 갚을 수 없는 빚을 변제능력에 맞춰 갚게 되고 금융회사는 채권회수율이 높아지는 윈윈(win-win)게임이 되기 때문에 카드사와 은행들이 6월부터 자체적으로 시행하고 있다.

LG카드는 연체자 가운데 실직자 또는 회사 사정으로 봉급을 받지 못하는 회원 등에게 빚 갚을 돈을 저리로 빌려주는 대환대출을 하고 밀린 연체이자를 최고 60%까지 깎아주는 제도를 최근 도입했다. 6월에 1만3020명에게 61억7000만원의 혜택이 돌아갔다. 삼성 외환 국민카드 등도 비슷한 제도를 시행하고 있다.

조흥 국민 등 은행들도 6월부터 연체대금을 한꺼번에 갚지 않고 일반대출로 바꿔 순차적으로 갚도록 하고 있다. 연체금리는 대개 연리 19∼21% 수준이지만 대환대출 금리는 13∼16% 수준이어서 실질적인 금리감면 효과가 있어 신청자가 크게 몰리고 있다. 외환 하나 제일은행 등은 9월에 ‘다중채무자를 위한 개인 워크아웃 방안’의 윤곽이 나오면 검토할 방침.

▽문제는 없나〓 금융회사들은 도덕적 해이(모럴 해저드)가 만연할 수 있다는 점을 우려한다. 빚을 다 갚지 않아도 신용불량자에서 벗어날 수 있어 상환능력 이상으로 빚을 빌리는 사람이 늘어날 수도 있다.

이성규 국민은행 부행장은 “이 제도가 장기화되면 필요 이상의 도덕적 해이가 생길 수 있다”며 “외환위기 후 생긴 신용불량자를 흡수하는 한시적 조치로 끝내야 한다”고 말했다.

김동환 금융연구원 연구위원은 “대부분의 신용불량자는 생활고 때문이지만 99년 이후에는 과다 소비도 주요 요인이 되고 있다”며 “따라서 생활고형 파산자를 보호하는 한편 과다소비형 파산자 같은 경제적 일탈자를 예방하는 제도를 만들어야 한다”고 말했다.

워크아웃 기업은 수백 개에 불과했지만 이 제도를 이용할 다중(多重) 채무자는 120만명에 이를 것으로 추정된다. 신청서를 접수하는 사무국 직원 100명이 1인당 하루에 2, 3건을 심의해도 이를 모두 처리하려면 10년 정도는 걸리게 된다. 금융계에서는 초기에는 채무액 월수입 채권범위 등을 감안해 신청요건을 제한한 뒤 점차 확대하는 방안을 요구하고 있다.

채권자들간에 이해가 상충될 때 이를 어떻게 조정하고, 채권자 모임에 포함되지 않은 신협 금고 등의 금융회사나 사채업자가 채권을 회수할 때 막을 방법이 있느냐도 성패의 관건이다. 이보우 여신금융협회 상무는 “금융회사간 협약으로 엇갈리는 이해를 조정할 수 있는가에 대해 논란이 있다”며 “채권자의 재산권을 침해하거나 채권자간 형평성에 문제가 있으면 제도가 작동되기 힘들 것”이라고 말했다.

새마을금고 신협 농수협(단위조합) 등이 대상에서 빠져 이를 이용하는 서민들이 혜택을 받지 못하는 것도 문제점으로 지적된다.

| 은행권의 신용회복지원 실적 | ||

| 은행 | 취급실적 | 대환대출 금리 |

| 기업 | 137억원 | 14.7% |

| 우리 | 21억원 | 13.75% |

| 국민 | 2.5억원 | 15.9% |

| 한미 | 22.3억원 | 13% |

| 서울 | 78억원 | 16% |

| 조흥 | 294억원 | 13.5∼14% |

| 신한 | 12.25% | |

(취급실적은 대출 및 신용카드 연체대금을 일반대출 또는 카드론으로 대체해준 것. 조흥은행은 6월말, 나머지는 최근 실적. 자료:각 은행)

|

김상철기자 sckim007@donga.com

김두영기자 nirvana1@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

주한美공군, 훈련 브리핑서 “中미사일이 동맹 위협” 이례적 공개

- 좋아요 개

- 코멘트 개

-

오동운, 판사때 ‘직업 자영업’ 적고 정치후원금 내

- 좋아요 개

- 코멘트 개

-

오동운 공수처장 후보자, 판사 재직중 정치후원금 보내…직업은 자영업이라고 적어

- 좋아요 개

- 코멘트 개