한국, 선진국 사적연금 활성화방안 적극 도입 필요

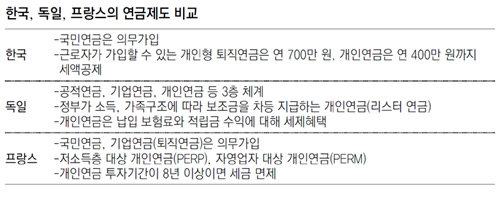

독일이 2001년 도입한 리스터연금은 공적연금 감축에 따른 노후빈곤을 막기 위해 도입한 개인연금 제도다. 근로자 또는 영세사업자 부부가 가입할 수 있으며 가입자들이 내는 돈에 정부가 보조금을 얹어 지급한다. 보조금은 자녀 수와 소득수준에 따라 전체 납입액의 33∼92%가 지급된다. 또 보험료와 보험료 운용 수익에 대해 세금을 면제하고 마지막에 연금을 수령할 때만 과세하는 등 세제혜택도 있다. 독일보험협회에 따르면 리스터연금 계약건수는 2001년 140만 건에서 지난해 1596만 건으로 크게 늘었다. 토마스 뤼크 독일보험협회 연구원은 “리스터연금은 노후대비 수단일 뿐 아니라 소득 재분배와 출산장려 효과까지 있다”며 “정부가 보조금을 지원하는 데다 원금을 보장하고 있어 가입자가 늘고 있다”고 말했다.

이에 비해 프랑스는 연금 의무가입 비중이 크기 때문에 노후보장 수준이 높은 편이다. 의무가입인 공적연금과 기업연금은 전체 연금 수입보험료 중 68%를 차지한다. 소득대체율도 62%에 이른다. 프랑스의 사적연금은 연금제도에서 소외되기 쉬운 자영업자와 저소득층을 위한 개인연금제도를 중심으로 짜여 있다. 개인연금 가입자는 주식이나 펀드, 채권 등 여러 상품에 원하는 대로 투자할 수 있고, 투자 기간이 8년 이상인 경우 세금이 면제된다.

한국은 세계에서도 가장 빠른 속도로 고령사회를 맞고 있다. 한국은 2000년 전체 인구 중 65세 이상 고령인구 비율이 7%에 도달해 고령화사회에 진입했고, 2018년이면 14%를 넘어 고령사회가 될 것으로 예상된다. 하지만 가파른 고령화 속도에 비해 노후보장은 부실하다. 국민연금이 있지만 소득대체율은 40% 수준에 그치고 있다. 그마저도 수급자가 계속 늘어 연금 건전성이 악화되면서 더 내고 덜 받는 구조가 심화될 것으로 예상된다.

전문가들은 한국도 독일 프랑스 등 해외 선진국처럼 개인연금, 퇴직연금 등 사적연금을 활성화해 정부 재정 부담은 줄이면서 노후대비를 할 수 있도록 물꼬를 터야 한다고 조언한다. 류근식 보험연구원 고령화연구실장은 “해외 여러 나라와 비교해 봐도 한국의 연금에 대한 세제혜택은 낮은 편”이라며 “사적연금을 활성화해 안정적으로 노후를 보낼 수 있도록 세제혜택을 늘리고, 다양한 연금보험 상품을 개발해 개인연금 가입을 유도해야 한다”고 말했다. 금융위원회는 개인연금의 세제혜택 확대를 위해 ‘사적연금 활성화법’(가칭)을 연내 입안할 계획이다.

파리·베를린=신민기 기자 minki@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![철도 지하화 관건은 45조 원 사업비 마련[부동산 빨간펜]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124662960.1.thumb.jpg)

철도 지하화 관건은 45조 원 사업비 마련[부동산 빨간펜]

- 좋아요 개

- 코멘트 개

-

서울동행버스 노선 신설… “수도권 출퇴근 불편 해소”

- 좋아요 개

- 코멘트 개

-

![‘AI 3대 강국’ 외치더니 패싱당한 한국[오늘과 내일/김재영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124662979.1.thumb.jpg)

[오늘과 내일/김재영]‘AI 3대 강국’ 외치더니 패싱당한 한국

- 좋아요 개

- 코멘트 개

댓글 0