은행권, 中企대출 ‘관계형금융’ 도입

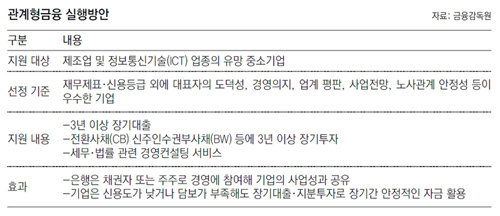

금융감독원은 담보, 보증에만 의존하던 중소기업 대출 관행을 개선하기 위해 은행권과 공동으로 이런 내용의 ‘관계형금융 세부 실행방안’을 마련해 24일부터 시행한다고 16일 밝혔다. 관계형금융이란 담보, 보증 대신 기업과의 장기적 신뢰 관계를 바탕으로 금융권이 장기대출이나 지분투자, 경영컨설팅 서비스 등을 제공해 기업과 사업성과를 공유하는 방식이다.

실행방안에 따르면 은행들은 앞으로 중소기업의 신용등급, 재무제표 같은 계량적 정보 외에 CEO의 도덕성, 경영의지, 업계의 평판, 사업전망, 거래신뢰도 등을 종합적으로 심사해 관계형금융 대상 기업을 선정한다. 은행은 대상으로 선정된 기업과 업무협약(MOU)을 맺은 뒤 3년 이상의 장기대출을 제공하며 대출한도와 금리를 우대해준다. 또 보통주로 전환되는 전환상환우선주, 전환사채(CB), 신주인수권부사채(BW) 등에 은행이 3년 이상 투자해 주주로서 기업경영에 참여할 수도 있다. 기업들의 경영정보를 토대로 기업에 필요한 세무, 법률 등 경영컨설팅 서비스도 폭넓게 제공한다.

금감원은 관계형금융이 조기에 정착할 수 있도록 은행별 취급실적을 ‘은행 혁신성 평가지표’와 ‘영업점 성과 평가지표’ 등에 반영해 실적이 좋은 은행과 영업점을 우대할 방침이다. 특히 가이드라인 등 관련 절차를 제대로 지켰을 경우 해당 대출이 부실화하더라도 담당 직원이 책임을 면할 수 있도록 했다. 금감원은 추후 현장 검사를 통해 면책된 직원에게 은행이 승진, 성과급 등에서 불이익을 주는지 점검할 계획이다. 금감원 관계자는 “관계형금융을 통해 은행은 사업성이 뛰어난 중소기업을 적극 발굴해 새로운 수익을 창출할 수 있고, 기업은 필요 자금을 장기간 안정적으로 지원받을 수 있게 될 것”이라고 기대했다.

하지만 일각에서는 금융당국이 기술력이 뛰어난 중소기업을 대상으로 대출해주는 ‘기술금융’에 드라이브를 걸면서 관계형금융 방안까지 추가로 추진해 은행권에 과도한 부담을 주고 있다는 지적이 나온다. 기업의 비(非)재무적 정보를 심사해 대출해 준다는 점에서 이름만 다를 뿐 비슷한 내용의 ‘붕어빵’ 중소기업 지원책이라는 비판도 나온다.

이에 대해 금감원 관계자는 “기술금융은 기술신용평가(TCB)를 기반으로 자금을 지원하는 반면 관계형금융은 경영의지, 평판 등 ‘비계량 정보’를 보고 이뤄지기 때문에 겹치거나 상충되는 내용이 없다”며 “은행의 보수적 대출 관행을 개선하려면 기술금융과 관계형금융이 함께 추진돼야 한다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![책 날개 타고 두둥실… 다 같이 동심 여행 떠날까요? [책의 향기]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124677256.2.thumb.jpg)

[책의 향기]책 날개 타고 두둥실… 다 같이 동심 여행 떠날까요?

- 좋아요 개

- 코멘트 개

-

尹 직무 긍정평가 24%… 쇄신 부족-윤한 갈등에 ‘횡보’

- 좋아요 개

- 코멘트 개

-

“점수보다 성장 따지는 美문화 덕에 성공”

- 좋아요 개

- 코멘트 개

댓글 0