■ 한은 ‘양적완화 축소 여파’ 보고서

美 출구전략 본격화되면 국내 은행들도 ‘돈줄 죄기’ 가능성

“시중은행 안전자산 위주 대출강화… 비우량 中企 돈가뭄 심화될 우려”

미국이 조만간 양적완화 축소(돈줄 죄기)에 나서면 한국의 저소득층이나 다중채무자들의 이자 부담이 늘어날 수 있다는 전망이 나왔다.

한국은행은 26일 ‘양적완화 축소에 따른 불확실성 증대가 국내은행 경영안정성에 미치는 영향’ 보고서를 통해 이같이 분석했다.

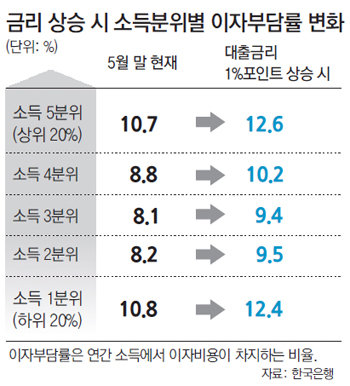

대출금리가 1%포인트 오르면 소득 1분위(하위 20%)의 이자부담률(연간소득에서 이자비용이 차지하는 비율)이 5월 말 현재 10.8%에서 12.4%로 1.6%포인트 높아질 것으로 추산됐다. 예를 들어 1분위에 속하는 연간소득 2000만 원인 가구가 연간 부담하는 이자비용이 216만 원에서 248만 원으로 높아진다는 얘기다.

한은은 1분위의 이자부담률 상승폭이 2, 3, 4분위에 비해 더 클 것으로 예상했다. 소득 5분위(상위 20%)의 경우 이자부담률이 10.7%→12.6%로 1.9%포인트 높아질 것으로 예측됐다. 1분위에 비해 오름폭이 약간 크지만 고소득층은 여윳돈이 많아 저소득층에 비해 대출 부실화 가능성이 높지 않다고 한은은 설명했다.

보고서는 또 은행들이 채무 상환 가능성이 더 높은 개인이나 기업에 대한 대출을 선호하는 경향이 뚜렷해지면서 비우량 중소기업의 자금 사정이 악화될 수 있다고 분석했다. 비우량 중소기업에는 돈줄을 죄고 우량 대기업에만 자금을 대려는 ‘대출 양극화’가 심화될 수 있다는 것이다.

한편 한은은 은행 대출금리가 1%포인트 오르면 은행권의 요주의 이하 부실채권이 4조1000억 원 늘어날 것으로 추산했다. 은행이 대출금리를 1%포인트 올리면 이자 수익이 1조3000억 원 정도 늘겠지만 이 같은 부실채권 증가로 1조3000억 원가량 대손충당금을 더 쌓아야 하는 만큼 수익성 측면에서 반드시 유리하지는 않을 것으로 분석됐다.

한은 금융검사분석실의 김용선 팀장은 “은행이 중소기업에 대해 대출금리를 부당하게 올리거나 LTV가 높은 가구의 가계대출을 과도하게 회수하지 못하도록 감독당국이 감독을 강화해야 할 것”이라고 말했다.

홍수영 기자 gaea@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![“尹의 격노” 2년… 경청이 변화의 시작[광화문에서/장관석]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124662957.1.thumb.jpg)

[광화문에서/장관석]“尹의 격노” 2년… 경청이 변화의 시작

- 좋아요 개

- 코멘트 개

-

압구정현대 35평, 43억4000만원에 팔렸다…동남권 매수심리 1.5p ‘상승’

- 좋아요 개

- 코멘트 개

-

조국 ‘국정원 불법사찰’ 국가 배상 확정…1000만원 받는다

- 좋아요 개

- 코멘트 개

댓글 0