삼성, 대우, 우리투자, 현대, 한국투자, 대신, 대한투자, 미래에셋 등 여러 증권사가 자신만의 강점을 바탕으로 공동 선두그룹을 형성하고 있다.

그런데 이 업종에서 맞수를 꼽으라고 하면 언제나 삼성과 대우증권 이름이 오르내린다. 두 회사가 유난히 극단적으로 다른 길을 걷고 있기 때문이다.

중개 수수료가 주요 수입원이었던 국내 증권업계에서 삼성증권은 2002년 가장 먼저 ‘자산관리 중심 영업’을 선언했다. 영업점 수를 줄이는 대신 모든 영업점을 프라이빗뱅킹(PB) 점포로 바꾸는 등 타깃 고객 위주의 영업을 하고 있다.

전통의 강자 대우증권은 2004년 6월 손복조 사장이 취임한 이후 주식 ‘중개 영업 강화’로 맞불을 놓았다. 너도나도 삼성증권을 따라 자산관리 영업을 선언할 때 대우증권은 “우리가 가장 잘할 수 있는 중개 영업에 집중한다”며 이 부문 시장점유율을 높이는 데 주력하고 있다.

이 때문에 삼성증권과 대우증권의 경영 결과가 한국 증권업계의 나아갈 방향을 결정하는 중요한 모델이 될 것이라는 평가다.

○ 삼성: 고액자산가 확보 돈규모 최강

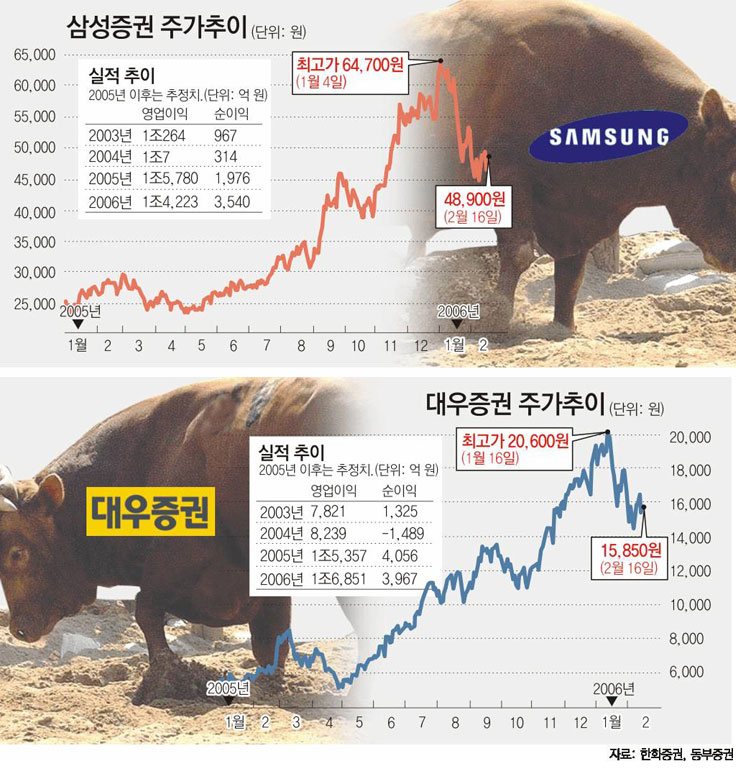

삼성증권은 전투 때 쓰는 무기로 따지면 대포에 가깝다. 증권사에 주식 중개수수료 수입은 중요하다. 하지만 수수료는 어차피 굴린 돈의 크기에 비례한다. 적은 돈을 여러 번 굴리는 것보다 큰돈을 한 번 굴리는 게 훨씬 낫다는 것.

소총을 여러 번 쏘느니 자산을 크게 모은 뒤 대포 한 방을 쏘는 게 낫다는 게 삼성증권의 논리다. 그래서 삼성증권은 몇 년 동안 철저히 고액 자산가를 확보하고 자산 규모를 늘리는 데 집중했다. 어느 정도 자산이 증가해 굴리는 돈의 규모가 ‘대포’ 수준이 된 지난해부터 기대했던 성적이 서서히 나타나고 있다.

지난해 10∼12월 삼성증권의 하루 평균 주식 거래대금은 6조8088억 원. 7∼9월보다 33.4% 늘었고 2004년 같은 기간에 비해서는 2.5배나 증가했다.

○ 대우: 발로 뛰며 시장점유율 확장

삼성증권이 대포라면 대우증권은 기관총에 비유할 수 있다.

전통적으로 탁월한 영업 맨들이 많았던 대우증권은 손 사장 취임 이후 직원의 인사고과를 철저히 중개 영업 성과 중심으로 바꿨다. 그동안 주로 직원 관리를 해 왔던 영업점 지점장들도 직접 고객들을 찾아다니면서 주식 거래 자문 응대를 시작했다. 무엇보다 영업점에 활기가 넘치면서 수수료가 낮은 온라인 거래에 비해 오프라인 거래 비중이 빠르게 높아지고 있다.

이런 변화에 힘입어 대우증권은 지난해 상승장에서 수혜를 누렸다. 증시 전체 거래대금이 늘면서 대우증권은 지난해 10∼12월 1310억 원의 영업이익을 올렸다. 이는 7∼9월보다 무려 36%나 증가한 수치다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

●삼성증권, 이 점이 포인트

○ 국내 증권사 가운데 미수금 비중이 상대적으로 낮은 편이어서 미수 거래 제도가 바뀌어도 별 영향을 받지 않을 전망이다. 우수 고객이 많고 상품 개발 능력도 뛰어나다. 자산관리 부문은 장기적으로 전망이 밝다. 투자 의견은 ‘매수’, 목표 주가는 7만2000원.(한화증권 서보익 연구원)

●대우증권, 이 점이 포인트

○ 예상을 뛰어넘는 좋은 실적을 계속 올리고 있는 것은 중개 부문의 강점 덕분이다. 중개 부문에서 8%대의 높은 시장점유율을 유지하고 있어 거래대금 증가가 실적 개선으로 이어질 전망이다. 투자의견은 ‘매수’, 목표 주가는 2만4000원.(동부증권 이학문 연구원)

손택균 기자 sohn@donga.com

우리는 맞주

구독![[우리는 맞株]농심 vs 풀무원](https://image.donga.com/donga_v1/images/img_default.png)

-

조영준의 게임 인더스트리

구독

-

오늘과 내일

구독

-

출산율, 다시 ‘1.0대’로

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![[김순덕의 도발]대체 윤 대통령의 국정 비전은 뭔가](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124671046.1.thumb.jpg)

[김순덕의 도발]대체 윤 대통령의 국정 비전은 뭔가

- 좋아요 개

- 코멘트 개

-

“통장 사진만 보냈을 뿐인데”…첫 출근 전에 잘린 직원

- 좋아요 개

- 코멘트 개

-

장미란·이부진, 외국인 관광객 맞이 “한국 첫인상 좋아지길”

- 좋아요 개

- 코멘트 개

댓글 0