[2014 Best of Best]<3>금융 부문 ‘소득공제 장기펀드’

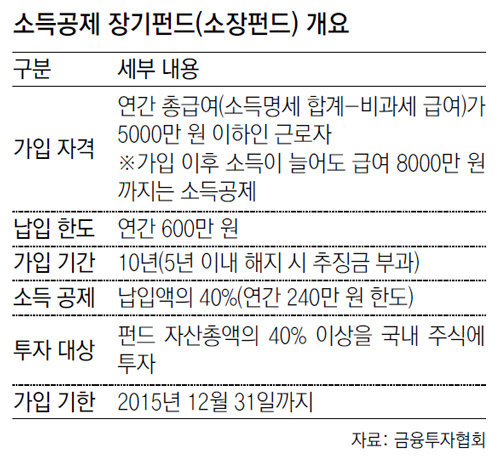

올해 3월 첫선을 보인 소장펀드는 내년 12월 31일까지 가입할 수 있는 한시적 상품으로 11월 말까지 1700억 원가량의 자금이 몰렸다. 전년 기준 총급여액 5000만 원 이하인 근로소득자라면 누구나 가입할 수 있다. 근로소득원천징수영수증의 소득명세 합계에서 비과세급여(야간근로수당, 6세 이하 자녀의 보육수당, 업무 관련 학자금 등)를 뺀 급여액이 5000만 원 이하면 된다. 최소 5년 이상 가입해야 하며 가입 후 소득이 늘더라도 급여액이 연 8000만 원을 넘지 않으면 소득공제 혜택이 유지된다.

월 50만 원씩 최대 600만 원을 넣으면 연말정산 때 240만 원의 소득공제를 받을 수 있다. 환급액이 39만6000원이나 돼 소득공제만으로 연 6.6%의 수익률을 거두는 셈이다. 분기별 납입액수 제한이 없어 아직 가입하지 않은 사람도 이달 30일까지 600만 원을 한 번에 넣으면 세제 혜택을 받을 수 있다.

이렇게 혜택이 크지만 아직 소장펀드에 가입하지 않은 사람이 많다. 국내 근로소득자 1400만 명 중 연소득 5000만 원 이하가 87%지만 소장펀드 가입자는 전체 근로소득자의 2%뿐이다. 가입자가 적은 이유로 금융투자업계는 ‘연소득 5000만 원’이라는 가입 기준이 현실에 맞지 않는다는 점을 꼽는다. 통계청에 따르면 올해 1분기(1∼3월) 기준으로 연소득 1488만 원 이상∼2900만 원 미만인 계층의 월 흑자액은 27만 원, 연소득 2900만 원 이상∼4320만 원 미만 계층의 월 흑자액은 56만 원에 불과하다. 주식형 펀드처럼 원금 손실 위험이 있는 상품에 투자할 여력이 거의 없는 것이다.

김철배 금융투자협회 자산운용지원부 본부장은 “은퇴 설계의 필요성을 느끼는 30대 후반 이상의 근로자는 소득이 5000만 원을 넘는 경우가 많다”며 “실제 가입할 여력이 있거나 가입을 희망하는 계층에게 혜택이 돌아갈 수 있도록 소득 기준을 연 8000만 원으로 완화해야 한다”고 말했다.

김재영 기자 redfoot@donga.com

2014 Best of Best

구독

이런 구독물도 추천합니다!

-

e글e글

구독

-

따만사

구독

-

현장속으로

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

승강기서 춤추던 초등생 머리에 떨어진 구조물…뇌진탕 누구 책임?[e글e글]

- 좋아요 개

- 코멘트 개

-

이번 주말도 전국에 비 소식… 제주 100㎜-남부지방 80㎜

- 좋아요 개

- 코멘트 개

-

“20km 거린데”…타지서 실종된 지 41일만에 집 찾아온 진돗개 ‘손흥민’

- 좋아요 개

- 코멘트 개

댓글 0