소득공제 그대로… 납세자 유리한 항목은 소급

원금 손실 가능성이 있는 연금저축펀드는 가입 후보에서 제외하고 연금저축신탁과 연금저축보험을 놓고 고민 중이다. 그는 “신(新)연금저축 관련 시행령의 개정을 앞두고 은행들은 연금저축신탁 판매를 중단했다는데 보험업계는 ‘신연금저축보험이 나오기 전에 가입하는 게 유리하다’고 권유하고 있다”며 혼란스러워했다.

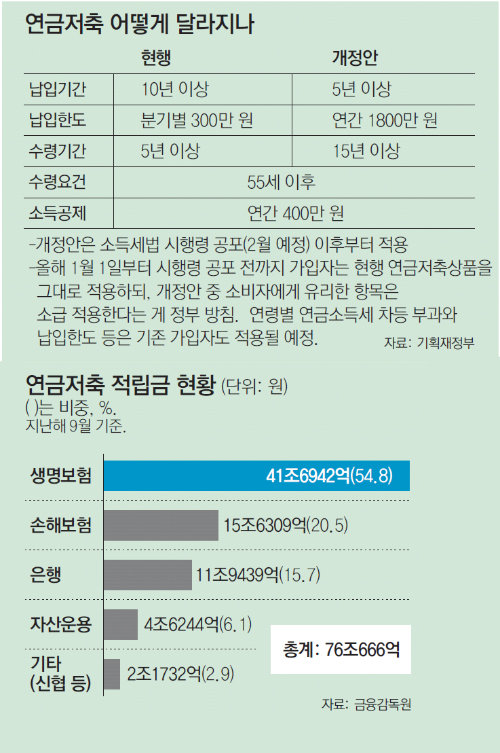

○ 12년 만에 수술하는 ‘76조 연금저축’

정부가 소득공제 혜택을 주고 있어서 지난해 9월 기준으로 적립금이 76조 원, 가입건수는 600만 건이 넘을 정도로 인기가 높다.

관련 상품은 보험사(연금저축보험), 은행(연금저축신탁), 자산운용사(연금저축펀드) 등 3곳으로 나뉜다. 이 가운데 보험설계사를 앞세운 보험사가 시장의 75% 남짓을 차지하고 있다.

류한성 삼성생명 상품기획팀 차장은 “가입자의 성향에 따라 ‘고수익 추구형’은 자산운용사에 돈을 맡기고 안정형은 은행과 보험사를 선호한다”고 말했다. 납입기간이 짧으면 은행 상품, 길면 보험 상품이 수수료 측면에서 고객에게 유리한 편.

일괄적으로 5.5%(주민세 포함)씩 부과하던 연금소득세는 나이에 따라 3.3∼5.5%로 차등 적용된다. 만 70세가 되기 전에는 연금소득의 5.5%를 소득세로 떼지만 70세부터는 4.4%, 80세부터는 3.3%만 내는 방식이다. 정정훈 재정부 소득세제과장은 “새 법령에서 납세자에게 유리하다고 판단되는 항목은 기존 가입자에게 소급 적용할 예정”이라며 그 예로 납입한도 상향 조정, 연금소득세 연령별 차등 적용 등을 꼽았다.

○ 전문가 “가입 서두를 필요 없어”

재테크 전문가들은 연간 소득공제 한도는 유지되므로 새 연금저축 도입으로 가입자에게 유리해지는 부분은 제한적이라고 설명했다.

양재혁 외환은행 PB영업부 팀장은 “300만 원으로 제한됐던 분기당 납입한도가 없어지면서 연말에 가입하더라도 400만 원까지 소득공제를 받을 수 있다”고 말했다. 은퇴 시점에 적립한 연금을 단기간에 받고 싶다면 의무수령기간이 늘어나기 전에 가입하는 것도 방법”이라고 조언했다.

황형준 기자 constant25@donga.com

오늘의 핫 이슈

구독![[오늘의 핫 이슈]삼성전자 주가와 코스피 흐름, 같아도 너∼무 같아](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

브랜더쿠

구독

-

어린이 책

구독

-

청계천 옆 사진관

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

시진핑, 블링컨에 “美-中 악랄한 경쟁 말아야”

- 좋아요 개

- 코멘트 개

-

서울 학생인권조례 폐지, 충남 이어 두 번째

- 좋아요 개

- 코멘트 개

-

‘해산물=건강한 식재료’ 맞아? 새우·랍스터서 ‘발암 물질’ 검출

- 좋아요 개

- 코멘트 개

댓글 0