공유하기

[맞춤 재테크]서울 근교에 사둔 밭이 있는데…

-

입력 2008년 12월 9일 03시 00분

글자크기 설정

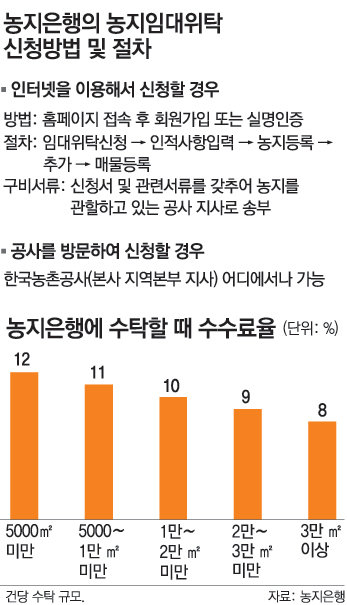

농지은행 위탁땐 稅줄고 임대 수입도

8년이상 맡겨야 효력… 장기적 관점서 접근을

중소기업의 전기기술자로 근무하고 있는 49세의 공장장이다. 1998년에 3000만 원을 들여 서울 근교에 2150m²(650평)쯤 되는 토지(밭)를 구입했다. 이 땅이 현재 1억 원을 호가하는데 이 정도면 노후 준비에 문제가 없을까?

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

이헌재의 인생홈런

구독

-

머니 컨설팅

구독

-

임용한의 전쟁사

구독

트렌드뉴스

-

1

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

-

2

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

3

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

4

[한규섭 칼럼]왜 여당 지지율은 떨어지지 않는가

-

5

[단독]“尹 은혜 갚으라며 국힘 입당 지시” 신천지 前간부 진술

-

6

단순 잇몸 염증인 줄 알았는데…8주 지나도 안 낫는다면

-

7

李 “그걸 혼자 꿀꺽 삼키면 어떡합니까”…조현 외교장관 질책 왜?

-

8

부부 합쳐 6차례 암 극복…“내 몸의 작은 신호 잘 살피세요”

-

9

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

10

국힘 “장동혁 병원 이송 본인이 거부…모든 수치 정상 이하”

-

1

李대통령 “제멋대로 무인기 침투, 北에 총 쏜 것과 똑같다”

-

2

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

3

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

4

강선우, 의혹 22일만에 경찰 출석…“원칙 지키는 삶 살았다”

-

5

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

6

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

7

[속보]李대통령 “무인기 침투, 北에 총 쏜 것과 똑같다”

-

8

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

9

송언석 “장동혁 단식 중단해야”…정청래 “단식 말고 석고대죄를”

-

10

마크롱이 거슬리는 트럼프 “佛 와인에 200% 관세 부과할 것”

트렌드뉴스

-

1

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

-

2

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

3

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

4

[한규섭 칼럼]왜 여당 지지율은 떨어지지 않는가

-

5

[단독]“尹 은혜 갚으라며 국힘 입당 지시” 신천지 前간부 진술

-

6

단순 잇몸 염증인 줄 알았는데…8주 지나도 안 낫는다면

-

7

李 “그걸 혼자 꿀꺽 삼키면 어떡합니까”…조현 외교장관 질책 왜?

-

8

부부 합쳐 6차례 암 극복…“내 몸의 작은 신호 잘 살피세요”

-

9

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

10

국힘 “장동혁 병원 이송 본인이 거부…모든 수치 정상 이하”

-

1

李대통령 “제멋대로 무인기 침투, 北에 총 쏜 것과 똑같다”

-

2

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

3

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

4

강선우, 의혹 22일만에 경찰 출석…“원칙 지키는 삶 살았다”

-

5

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

6

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

7

[속보]李대통령 “무인기 침투, 北에 총 쏜 것과 똑같다”

-

8

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

9

송언석 “장동혁 단식 중단해야”…정청래 “단식 말고 석고대죄를”

-

10

마크롱이 거슬리는 트럼프 “佛 와인에 200% 관세 부과할 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개