공유하기

[우리는 맞株]태평양 vs 에이블씨엔씨

-

입력 2005년 10월 21일 03시 08분

글자크기 설정

V자로 깊게 팬 계곡에 급류가 닥치기 시작했다. 이때 살아남으려면 V자 계곡 양쪽 위에 있어야 한다. 어중간하게 중간 부근에 있으면 급류에 휩쓸리게 된다.

바로 ‘어중간하면 살아남을 수 없다’는 것이 계곡 이론의 요체다. 시장에서 살아남기 위해서는 자신만의 강점이 있어야 한다는 것.

태평양과 에이블씨엔씨. 최근 침체된 화장품 시장에서 독보적인 강점을 내세우며 입지를 강화하고 있는 두 회사다.

|

헤라, 설화수, 아이오페 등 태평양의 간판 브랜드는 고가 상품에 집중돼 있다. 명품 이미지가 태평양의 경쟁력이다.

반면 에이블씨엔씨의 대표 브랜드는 3300원짜리 초저가 화장품인 ‘미샤’다. 이 회사는 ‘실속 있는 화장품’으로 승부를 걸고 있다.

○ 성장주와 가치주의 한판승부

태평양의 브랜드 제품은 백화점 1층에서 초고가 외국 화장품과 경쟁한다. 반면 에이블씨엔씨의 미샤는 1층이 아니라 캐주얼 브랜드가 있는 층에 자리 잡고 있다. 상대하는 고객은 물론 마케팅 방식도 다르다.

이들 주식도 증시에서 상반된 평가를 받고 있다.

태평양은 가치주의 대표 주자로 꼽힌다. 국내 화장품 시장의 절대 강자답게 요즘 같은 불황에서도 좋은 실적을 올릴 것으로 예상된다.

화장품 시장은 전체적으로 침체 상태다. 화장품 전문점 시장 규모는 2003년 16.6%, 지난해 10.3% 각각 감소했다. 올해도 지난해 수준이나 그 이상 축소될 전망이다.

이런 와중에도 태평양은 고가 화장품에 집중한 덕에 수익성이 좋아지고 있다. 올해 영업이익은 2200억 원대로 지난해보다 3.5%가량 늘어날 것으로 보인다.

반면 에이블씨엔씨는 정보기술(IT)이나 바이오 업체가 아닌데도 성장주로 분류된다.

에이블씨엔씨의 지난해 매출은 2003년에 비해 무려 10배 가까이 급증했다. 올해 상반기 매출도 지난해에 비해 36.6% 늘었다.

2002년 3월 이화여대 앞에 처음으로 점포를 낸 에이블씨엔씨는 3년여 만에 시가총액 1000억 원이 넘는 회사로 성장했다.

○ 화려한 외면 뒤 약점은 무엇인가

그런데 올해 2월 화려하게 증시에 데뷔한 에이블씨엔씨의 약점이 최근 조금씩 드러나고 있다.

먼저 시장 1위 기업인 태평양이 새로운 경쟁자로 떠오른 에이블씨엔씨에 견제구를 던졌다. 5월 서울 중구 명동에 1만 원대 저가 화장품 전문점 ‘휴영’ 1호점을 내고 저가 시장에 뛰어든 것.

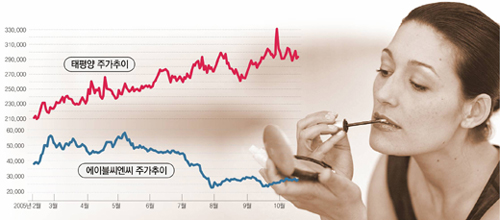

또 저가 화장품시장의 후발주자 ‘더 페이스샵’이 무서운 기세로 에이블씨엔씨를 추격하고 있다. 한때 6만 원 선에 육박했던 에이블씨엔씨 주가는 경쟁 업체의 시장 잠식에 따라 최근 3만 원 밑으로 주저앉았다.

반면 꾸준한 실적을 올리고 있는 태평양 주가는 최근 30만 원대로 올라섰다.

이완배 기자 roryrery@donga.com

○ 태평양 이래서 좋다 태평양은 전체 화장품산업이 마이너스 성장을 하는 불경기에도 강력한 경쟁력을 배경으로 시장 점유율을 높여 왔다. 게다가 내년 화장품 시장이 본격적으로 회복되면 태평양의 매출은 더욱 늘어날 것으로 예상된다. 투자의견은 ‘매수’, 목표주가는 34만3000원. (SK증권 하태기 연구원)

○ 에이블씨엔씨 이래서 좋다 장기적으로 경쟁업체를 이기고 시장에서 살아남을 저력이 있다. 저가 시장의 선발 업체로 해외시장을 선두에 서서 개척하고 있고 브랜드 인지도도 높은 편이다. 재무구조도 좋아 경쟁 상대보다 유리하다. 투자의견은 ‘매수’, 목표주가는 4만1000원. (한화증권 김민정 연구원)

우리는 맞주 >

구독

![[우리는 맞株]인터파크 vs 이상네트웍스](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

천광암 칼럼

구독

-

기고

구독

-

이미지의 포에버 육아

구독

트렌드뉴스

-

1

‘현지 누나’ 문자 파문 김남국, 민주당 대변인에 임명

-

2

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

국힘 공관위 출발부터 삐걱…‘李 변호인 이력’ 황수림 자진사퇴

-

5

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

6

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 5명 이탈도

-

7

이학재 인천공항사장 임기 4개월 남기고 사직…인천시장 출마할 듯

-

8

교수 지드래곤, 카이스트 졸업식 축사 “정답 없는 세상, 틀려도 괜찮아”

-

9

李 “룰라, 내 인생 역정과 너무 닮아…영원한 동지 환영”

-

10

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

3

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

4

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

5

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

6

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

7

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 5명 이탈도

-

8

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

9

러시아 “韓, ‘우크라 무기 지원’ 동참하면 보복하겠다”

-

10

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

트렌드뉴스

-

1

‘현지 누나’ 문자 파문 김남국, 민주당 대변인에 임명

-

2

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

국힘 공관위 출발부터 삐걱…‘李 변호인 이력’ 황수림 자진사퇴

-

5

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

6

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 5명 이탈도

-

7

이학재 인천공항사장 임기 4개월 남기고 사직…인천시장 출마할 듯

-

8

교수 지드래곤, 카이스트 졸업식 축사 “정답 없는 세상, 틀려도 괜찮아”

-

9

李 “룰라, 내 인생 역정과 너무 닮아…영원한 동지 환영”

-

10

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

3

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

4

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

5

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

6

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

7

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 5명 이탈도

-

8

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

9

러시아 “韓, ‘우크라 무기 지원’ 동참하면 보복하겠다”

-

10

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0