공유하기

[증권]美증시 자금이탈 한국에 藥될까 毒될까

-

입력 2002년 10월 3일 18시 05분

글자크기 설정

미국이나 남미 증시에서 투자자금이 빠져나갈 때 그 돈은 한국 증시로 넘어올까(대체효과), 아니면 한국 증시의 외국인 자금마저 덩달아 빠져나갈까(보완효과)?

국내 투자자들은 “대체효과가 보완효과보다 컸으면…” 하는 기대를 갖는다. “비록 주가는 미국 주가에 휘둘려 맥을 못 추고 있지만 국내 기업들의 수익성과 경쟁력은 그 어느 때보다 높다”는 말을 귀 따갑게 들어온 터다. 게다가 외국 펀드매니저들도 한국 증시가 가장 전망이 좋다고 말하고 있지 않은가.

과거 사례는 엇갈린다. 하지만 “요즘 같은 여건에서는 대체효과의 어부지리를 기대하기 힘들다”고 보는 증시전문가들이 많다.

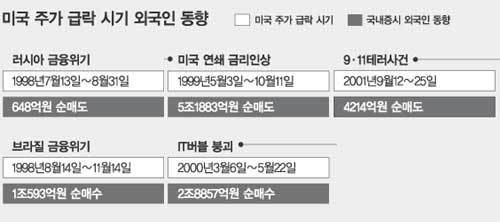

▽과거 사례〓외국인이 국내증시에 본격 상륙한 이후 미국과 한국 증시에서 주가급락 시기 외국인 동향의 일관성을 찾기는 힘들다.

외국인은 98년 러시아 위기 때 600억원 이상을 순매도했다. 미국이 세 차례에 걸쳐 금리를 0.75%포인트 올린 99년 5∼10월엔 5조원이 넘는 순매도를 기록했다. 작년 9·11테러 사건 직후에도 4000억원 이상의 외국인 자금이 국내증시를 떠났다.

하지만 브라질 금융위기 때는 1조원가량을 순매수했다. 정보기술(IT) 주식의 거품이 꺼지기 시작한 2000년의 ‘잔인한 봄’에는 무려 5조원 이상을 국내증시에 쏟아부었다.

▽불규칙성인가 예외인가〓브라질 위기 때 국내 주가는 이중바닥의 두번째 바닥에 닿은 뒤 300선에서 620선으로 급등했다. 따라서 국내 주가가 워낙 저평가돼 있었기 때문에 외국인이 남미나 미국 증시에서 빼낸 돈을 국내 증시로 돌렸다고 볼 수도 있다.

IT주식 거품은 “일시적 ‘사건’이 아니라 지금도 진행 중인 ‘추세’이기 때문에 다른 사건들과 성격이 다르다”(굿모닝신한증권 박효진 책임연구원)는 설명이 가능하다. “2000년 봄 IT주가가 곧 회복되리라는 기대가 큰 상황에서 저평가된 아시아 IT주식들을 사들인 것”(대우증권 김영호 연구위원)이라는 해석에도 일리가 있다.

▽여건이 안 좋다〓미래에셋증권 안선영 연구원은 “올 들어 주가급락 요인의 성격과 외국인의 투자방식이 전과 많이 달라져 대체효과가 크지 않다”고 말한다. 전쟁 발발 우려와 미국경기 둔화는 전 세계에 영향을 미치고 외국인은 각국 증시를 한묶음으로 보고 투자하는 경향이 강하다는 것.

대우증권 김 연구위원은 “이머징 마켓이라고 해봤자 한국 대만 이스라엘이 사실상 전부이고 최대 시장인 한국 증시에 대한 투자비중이 모건스탠리지수(MSCI)상 0.7%에 불과하다”고 설명한다.

그러니 외국인으로서는 포토폴리오상 주식 비중을 늘릴 때 미국 주식을 사면서 한국 주식을 덤으로 사는 것이지 한국 주식을 사기 위해 미국 주식을 파는 것은 아니라는 얘기.

요컨대 △미국 주가가 상승세 또는 하락세이지만 반등의 기대가 크거나 △외환위기 직후처럼 국내 주가가 심하게 빠진 상황이 아니면 대체효과를 기대하기 어렵다. 미국 주가가 10% 오를 때 한국 주가는 20∼30% 오를 수 있지만 미국 주가가 10% 빠질 때 한국 주가는 5%만 빠져도 다행이라는 것이다.이철용기자 lcy@donga.com

우리지역 이사업은 꼭 >

구독

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

이런 구독물도 추천합니다!

-

고준석의 실전투자

구독

-

기고

구독

-

이준식의 한시 한 수

구독

트렌드뉴스

-

1

‘마약 누명’ 배우 이상보, 숨진채 발견

-

2

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

3

李 “‘서강대교 넘지말라’ 조성현 대령, 본인이 특진 사양…진정한 참군인”

-

4

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

5

마약왕 박왕열 머그샷 나왔다…나이 등 신상공개

-

6

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

7

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

8

‘추미애 64%’ 秋측 예비경선 비공개 득표율 유포 논란

-

9

50세 이후 하루 20~40분 걷기…여성 사망 위험 ‘절반 수준’ 감소[노화설계]

-

10

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

5

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

6

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

7

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

8

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

9

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

-

10

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

트렌드뉴스

-

1

‘마약 누명’ 배우 이상보, 숨진채 발견

-

2

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

3

李 “‘서강대교 넘지말라’ 조성현 대령, 본인이 특진 사양…진정한 참군인”

-

4

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

5

마약왕 박왕열 머그샷 나왔다…나이 등 신상공개

-

6

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

7

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

8

‘추미애 64%’ 秋측 예비경선 비공개 득표율 유포 논란

-

9

50세 이후 하루 20~40분 걷기…여성 사망 위험 ‘절반 수준’ 감소[노화설계]

-

10

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

5

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

6

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

7

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

8

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

9

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

-

10

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개