공유하기

[증권]기관-큰손 '美테러 직격탄'

-

입력 2001년 9월 13일 18시 47분

글자크기 설정

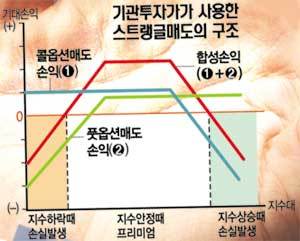

▽기관 ‘대패’의 배경〓증권사를 포함한 상당수 기관들은 옵션시장에서 만기일이 임박해 스트랭글매도(일명 양매도)전략을 써왔다. 스트랭글매도는 풋옵션과 콜옵션을 모두 매도하는 것으로 지수가 안정적일 때는 옵션 매수자 양쪽으로부터 프리미엄을 챙길 수 있다.

국내 옵션시장은 개인투자자의 투기심리가 커 프리미엄 수입만도 적지 않았다. 기관들이 전문가로서 지수예측능력을 갖췄다고 자부하는 것도 배경이 된다. 한 증권사 임원은 “기관들은 양매도로 큰 위험부담 없이 매달 2∼4%의 수익을 올렸다”고 귀띔했다. <그래프 참조>

그러나 양매도는 테러나 지진 등으로 지수가 예측범위를 벗어나 급등락하면 엄청난 손실을 본다. 12일 국내 주식시장에서는 바로 이 예상치 못했던 사태가 발생했다. 행사가격 62.5인 9월물 풋옵션 종가가 전날 1000원에서 50만5000원으로 504배나 뛰었다.

증권업계에서는 기관별로 수십억원에서 수백억원의 손실을 본 것으로 추정하고 있다. 풋옵션 매도 포지션을 잡았던 ‘큰손’투자자들도 비슷한 피해를 본 것으로 관측된다. 한 개인투자자는 하루만에 80억원을 날린 것으로 알려졌다.

▽위험관리의 필요성 제기〓일부 투자자들은 전날 막대한 손실을 보자 옵션포지션을 반대로 잡았다. 13일 지수가 전날과 같은 방향으로 움직이면 손실을 만회할 수 있을 것이란 계산이 작용했다. 그러나 이날 지수는 상승반전해 이들은 한번 더 피해를 보고 말았다.

이에 따라 국내 기관이나 개인 모두 파생상품시장에서 위험관리의 중요성을 이번 사건을 계기로 비싼 수업료를 내고 배웠다는 얘기도 나온다. 외국인투자자들은 파생상품 투자에서도 ‘만에 하나’의 가능성을 고려해 위험을 회피하고 있다. 증권거래소 이용재 박사는 “이번 사태는 국내 파생상품 투자자들이 선물 옵션 투자전략을 새롭게 수정하고 위험관리에도 신경을 더 쓰는 계기로 작용할 것 같다”고 평가했다.

<이진기자>leej@donga.com

증권이나 주가지수 등을 미래의 일정 시점에 정해진 가격으로 사거나 팔 수 있는 권리를 사고 파는 거래. 콜옵션은 살 수 있는 권리, 풋옵션은 팔 수 있는 권리다. 풋옵션을 산 사람은 시중가격이 예상보다 떨어지면 미리 정해진 가격, 즉 시가보다 높은 가격에 팔 권리를 행사해 이익을 취한다. 따라서 풋옵션을 판 금융기관은 가격이 떨어지면 큰 손해를 본다. 그래프②의 왼쪽 부분.

<허승호기자>tigera@donga.com

우리지역 이사업은 꼭 >

구독

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

이런 구독물도 추천합니다!

-

기고

구독

-

이은화의 미술시간

구독

-

고양이 눈

구독

트렌드뉴스

-

1

[단독]점유율 뚝-계약 줄취소…배터리도 구조조정 시사

-

2

[단독]“물건 보냈는데 돈 안와”… 국제정세 불안에 수출대금 8000억 떼일 위기

-

3

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

4

[송평인 칼럼]군 통수권자의 최소한의 자격

-

5

장동혁, 한동훈 제명 의결 연기…“재심 기회 부여”

-

6

‘소재 불명’ 경남 미취학 아동, 베트남서 찾았다…알고보니

-

7

쿠팡 보상쿠폰, 알고보니 석달짜리… 치킨-커피 상품권도 못 사

-

8

[속보]장동혁, 한동훈 제명 의결 연기…“재심 기회 부여”

-

9

美, 75개국 이민 비자 발급 중단…한국은 제외

-

10

눈더미서 튀어나온 ‘팔’…지나던 스키어가 살렸다

-

1

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

2

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

3

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

4

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

5

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

6

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

7

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

8

[송평인 칼럼]군 통수권자의 최소한의 자격

-

9

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

10

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

트렌드뉴스

-

1

[단독]점유율 뚝-계약 줄취소…배터리도 구조조정 시사

-

2

[단독]“물건 보냈는데 돈 안와”… 국제정세 불안에 수출대금 8000억 떼일 위기

-

3

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

4

[송평인 칼럼]군 통수권자의 최소한의 자격

-

5

장동혁, 한동훈 제명 의결 연기…“재심 기회 부여”

-

6

‘소재 불명’ 경남 미취학 아동, 베트남서 찾았다…알고보니

-

7

쿠팡 보상쿠폰, 알고보니 석달짜리… 치킨-커피 상품권도 못 사

-

8

[속보]장동혁, 한동훈 제명 의결 연기…“재심 기회 부여”

-

9

美, 75개국 이민 비자 발급 중단…한국은 제외

-

10

눈더미서 튀어나온 ‘팔’…지나던 스키어가 살렸다

-

1

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

2

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

3

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

4

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

5

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

6

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

7

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

8

[송평인 칼럼]군 통수권자의 최소한의 자격

-

9

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

10

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개