공유하기

[교통문화도 월드컵시대]안전띠 안매면 과실비율 최고 20%

-

입력 2001년 8월 20일 18시 28분

글자크기 설정

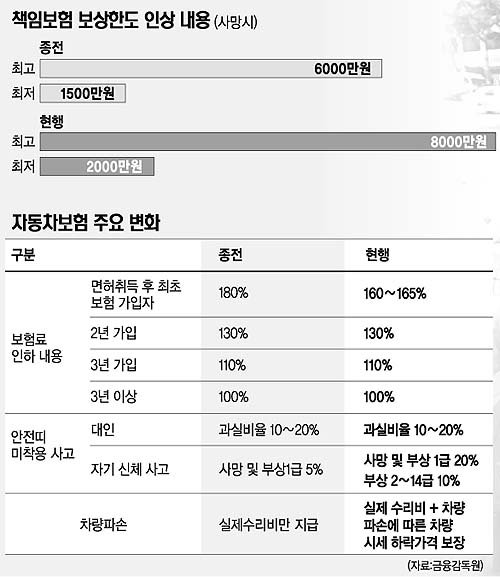

▽안전운전은 ‘돈’이다〓이달 1일 이후 자동차 보험에 새로 가입하거나 보험 계약을 갱신하는 운전자의 경우 안전띠를 매지 않으면 불이익이 주어진다. 사고를 당했을 경우 적용되는 ‘자기신체 사고’의 과실 비율이 종전 5%에서 10∼20%로 높아졌다. 이같은 ‘안전띠 미착용 감액제’는 안전운전 의무를 이행하지 않은 운전자에게는 불이익이 돌아가도록 한 것이다.

종전에는 안전띠를 매지 않고 운전하다 사고가 나 죽거나 다쳤을 경우(자기신체 사고) 보험금을 5% 깎고 지급했다.

현재는 사망과 부상 1급은 20%, 부상 2∼14급은 10%를 깎고 지급하고 있다. 안전띠를 매지 않은 상태에서 다른 차에 의해 사고가 발생해 다치거나 사망한 경우도 마찬가지.

삼성화재는 안전띠를 맨 상태에서 사고를 당하면 1000만원의 추가 보험금을 지급하고 교통사고 유자녀에게는 2000만원의 학자금을 지원하는 특별약관을 마련했다. 삼성화재는 또 에어백 장착 차량에 대해서는 자기신체 사고 보험료를 5∼10% 할인해주기로 했다.

음주운전자의 차량에 탑승한 사람도 불이익을 받는다. 음주운전을 방관한 책임이 있기 때문에 동승자의 과실을 묻는 것이다.

최근 법원은 운전자가 음주운전을 하는 줄 알면서도 같이 차를 타고 가다 사고가 났을 경우 동승자에게도 50%의 책임이 있다는 판결을 내렸다.

승용차나 화물차가 정원을 초과하거나 과적 상태로 운전하다 사고가 났을 때에도 동승자의 위치 등 유형에 따른 보상금 감액과는 별도로 동승자에게도 10∼20%의 과실이 추가된다. 그만큼 사고로 다쳤을 때 받는 보상금이 줄어든다. 정원 초과나 과적 차량의 경우 사고 위험성이 더 높기 때문이다.

▽피해자 등 보호 강화〓금융감독원은 보험료를 완전 자유화하면서 사고 피해자의 보상한도 및 보험료 지급 기준을 크게 높였다.

우선 책임보험 보상한도가 사망 및 휴유장애의 경우 피해자 1인당 최고 6000만원에서 8000만원으로 높아졌다. 부상자 위자료는 최고 100만원에서 200만원으로 인상됐다.

출고된지 1년이 안된 차량이 사고로 부서진 경우 수리비가 차량가액의 30%를 넘을 때는 수리비의 10%를 차량시세 하락을 인정해 추가로 보상해준다. 종전에는 새로 출고된 차가 사고로 부서져 시세가 떨어져도 수리비만을 지급했다. 사고 차량은 아무리 중고차라도 일반도장이 아닌 열처리 도장료를 전부 보상 받을 수 있다.

또 환자 간호비용(가정간호비)을 받기 위해서는 종전에는 2인 이상의 전문의가 후유장애 판정을 해야 됐으나 이젠 전문의 1명의 판정만 받으면 된다.

지급 방법도 매월 정기금액을 받거나 치료 후에도 혼자 대소변이나 식사를 해결하지 못하는 ‘100% 장해자’의 경우 일시불로 받을 수 있게 됐다.

보험회사가 제작한 보험안내장이 약관 내용과 다르면 보험 가입자에게 유리한 내용으로 계약이 성립된 것으로 간주된다.

▽다양한 보험상품〓보험료 자유화에 따라 가장 크게 바뀐 것은 보험상품의 다양화.

가입자의 연령이나 첫 가입 여부는 물론 운전하는 차량의 종류(스포츠카에 할증 등)와 배기량 등에 따라 그야말로 천자만별인 보험료율이 적용되고 있다.

내년부터는 같은 배기량의 차량이라도 자동차 제조회사와 모델에 따라서도 달라질 전망이다. 과거에 사고가 많거나 사고시 물적 인적 피해 정도가 심한 차종에 대해서는 보험료도 높게 내야 한다는 것.

업계는 이같은 보험료 자유화에 따라 연간 보험료가 최고 113만원 이상 차이가 나며 연령별로도 85만원까지 달라질 것으로 추산하고 있다.

업계는 또 보험료 자유화에 따른 각 사의 경쟁으로 보험료가 평균 5% 가량 낮아질 것으로 예상했다.

다만 △20대 초반의 미혼 남성 △수동변속기나 3년 이상된 중고차에 대해서는 일반적으로 과거보다 보험료율을 높이는 추세다.

최초 가입자를 우대하는가 하면 3년 이상 장기 고객에게 할인해주는 회사도 있다.

전문가들은 각 손보사가 주요 ‘공략 대상 고객’에게는 할인율 인하폭을 높이는 등 다양한 상품을 개발하고 있기 때문에 운전자들은 해당 상품을 꼼꼼히 살펴보고 자신에 맞는 것을 골라야 할 것이라고 조언했다.

손보사의 보험료율 책정 내역 등이 복잡해 각 사의 견적서를 함께 제공해 비교할 수 있도록 한 인터넷 사이트도 늘어나고 있다.

손보사들의 보험료율을 비교할 수 있는 정보를 제공하는 사이트로는 인슈넷(insunet.co.kr) 팍스인슈(paxinsu.com) 인스드림(insdream.com) 인스밸리(insvalley.com) 보험중개인협회(ikiba.or.kr) 등이 있다.

<구자룡기자>bonhong@donga.com

▽특별취재팀〓최성진차장(이슈부 환경복지팀장) 구자룡(경제부) 서정보(문화부) 이종훈(국제부) 송진흡 남경현(이슈부 메트로팀) 신석호 최호원기자(사회부)

▽자문위원단〓내남정(대한손해보험협회 상무) 설재훈(교통개발연구원 연구위원·국무총리실 안전관리개선기획단 전문위원) 이순철(충북대 교수) 임평남(도로교통안전관리공단 교통사고종합분석센터 소장)

▽손해보험협회 회원사(자동차보험 취급 보험사)〓동양화재 신동아화재 대한화재 국제화재 쌍용화재 제일화재 리젠트화재 삼성화재 현대해상 LG화재 동부화재

![[월드컵/지구촌 표정]“꿈의 球宴 막올랐다”](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2002/05/31/6859585.1.jpg)

트렌드뉴스

-

1

차 긁은 할아버지 미안해하며 ‘래커칠’…차주 “선의였지만” 결과는 ‘끔찍’

-

2

서울시장 ‘플랜B’로 초선 박수민 출마하나…국힘 “곧 입장 정리”

-

3

오스카 관객석 쓰레기로 뒤덮였다…“할리우드 스타들 위선”

-

4

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

5

[속보]경찰, ‘3000만원 수수 혐의’ 김영환 충북지사 구속영장

-

6

노인 빈곤율 1위 벗어나게… 기초연금 ‘소득별 차등지급’ 무게

-

7

64세 윤영미 확 바뀐 외모…“용기 내길 잘했다 생각” [노화설계]

-

8

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

9

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

10

국힘, 부산시장 박형준-주진우 경선…朴 ‘컷오프’ 반발에 변경

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

3

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

4

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

8

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

9

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

10

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

트렌드뉴스

-

1

차 긁은 할아버지 미안해하며 ‘래커칠’…차주 “선의였지만” 결과는 ‘끔찍’

-

2

서울시장 ‘플랜B’로 초선 박수민 출마하나…국힘 “곧 입장 정리”

-

3

오스카 관객석 쓰레기로 뒤덮였다…“할리우드 스타들 위선”

-

4

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

5

[속보]경찰, ‘3000만원 수수 혐의’ 김영환 충북지사 구속영장

-

6

노인 빈곤율 1위 벗어나게… 기초연금 ‘소득별 차등지급’ 무게

-

7

64세 윤영미 확 바뀐 외모…“용기 내길 잘했다 생각” [노화설계]

-

8

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

9

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

10

국힘, 부산시장 박형준-주진우 경선…朴 ‘컷오프’ 반발에 변경

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

3

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

4

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

8

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

9

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

10

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개