공유하기

[CEO가투자자에게]민경윤 한미약품 사장

-

입력 2001년 8월 20일 18시 28분

글자크기 설정

17일 서울 송파구 방이동 한미약품 본사 사무실에서 한미약품 민경윤(閔庚潤·50·사진)사장을 만났다. 한미약품은 올해 상반기 영업이익이 110% 증가하며 증가율 부분에서 업종 1위를 차지했다.

“한미약품은 한마디로 ‘연구하고 개발하는’ 회사입니다. 매출 규모는 제약업계 7위 수준이지만 연구개발에 관한 열정과 투자만큼은 업계 최고입니다. 다국적 회사들과 견주어도 손색이 없으며 이들과의 경쟁을 통해 오히려 회사가 한 단계 도약할 수 있을 것으로 봅니다.”

한미약품의 지난해 연구개발비 규모는 매출 대비 6.3%(94억원)로 업종평균 3.1%의 2배가 넘으며 업종 내 최상위 기업들과도 맞먹는 수준을 유지하고 있다.

특히 외국 회사들이 만든 기존 약품을 개량해 더 우수한 신약을 만드는 ‘개량 신약’ 부문에서는 독보적인 능력을 갖고 있다. 97년 면역억제제 ‘네오플란타’를 개량 개발해 이 약의 원 제작회사인 스위스 노바티스사에 기술을 되팔고 매년 630만 달러(10년 계약)의 로열티를 받고 있는 것도 이런 연구 개발의 성과.

현재 개발 중인 신약 중 가장 큰 관심을 끄는 것은 ‘먹는 항암제’ 오락솔. 99년 국내 특허를, 2000년에는 미국 특허를 취득했다. 상용화 가능성이 문제인데 민사장은 “현재 효능 시험과 독성 시험을 활발히 진행중이며 상용화에 성공할 가능성이 상당히 높다고 본다”고 말했다.

이에 대해 동양증권 김치훈 애널리스트는 “상용화 성공 가능성은 반반 정도”라며 “그러나 이 연구가 성공만 한다면 20억불 규모의 항암제 시장에 일대 지각 변동이 일어날 큰 성과인 만큼 계속 관심을 갖고 지켜볼 필요가 있다”고 지적했다.

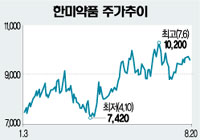

한미약품의 주가는 지난해 한 때 바이오벤처 테마의 형성에 힘업어 2만원에 육박한 적이 있었다. 그러나 그후 증시 침체와 함께 급락했고 최근 완만한 회복세에도 불구하고 아직 9000원대에 머물고 있다.

적정주가를 묻는 질문에 민사장은 “올해 초 수익성이 좋지 않았던 음식료 사업부분을 매각하며 구조조정에 성공했고, 하반기 37.5% 이상의 매출 신장을 기대하고 있다. 연말까지 적어도 1만5000원선은 충분히 회복할 것으로 본다”고 말했다.

현대증권 조윤정 애널리스트는 “의약분업 이후 병원 납품에 강점이 있는 회사들의 실적 호전이 두드러졌는데 항생제 계열을 주력품으로 하는 한미약품도 이런 회사 중 하나”라며 “하반기와 내년의 실적 전망도 밝은 편이며 6개월 적정 주가는 1만4000원”이라고 평가했다.

| 한미약품 경영실적 (단위:억원) | |||

| 연도 | 매출 | 영업이익 | 당기순이익 |

| 1999년 | 1,149 | 145 | 54 |

| 2000년 | 1,491 | 220 | 114 |

| 2001년 상반기 | 824 | 129 | 58 |

| (자료:한미약품) | |||

<이완배기자>roryrery@donga.com

![[깜짝세일]](https://image.donga.com/donga_v1/images/img_default.png)

트렌드뉴스

-

1

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

2

책상엔 먹다만 햄버거…119 부른 공무원 숨진채 발견

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

5

포항서 ‘2번 윤석열’ 예비후보 포착…알고보니 동명이인

-

6

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

7

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

8

홍익표 정무수석 “여당이면 여당답게 일 처리했으면”

-

9

구제역 “李대통령 감사”…쯔양 협박 징역 3년, 재판소원 예고

-

10

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

1

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

2

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

3

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

6

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

7

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

8

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

9

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

-

10

국힘 당권파 부글부글 “오세훈에 목맬 필요있나…플랜B 있다”

트렌드뉴스

-

1

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

2

책상엔 먹다만 햄버거…119 부른 공무원 숨진채 발견

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

5

포항서 ‘2번 윤석열’ 예비후보 포착…알고보니 동명이인

-

6

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

7

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

8

홍익표 정무수석 “여당이면 여당답게 일 처리했으면”

-

9

구제역 “李대통령 감사”…쯔양 협박 징역 3년, 재판소원 예고

-

10

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

1

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

2

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

3

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

6

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

7

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

8

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

9

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

-

10

국힘 당권파 부글부글 “오세훈에 목맬 필요있나…플랜B 있다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개