공유하기

[금융]연금리 60%…"그래도 사채보다 낫다"

-

입력 2001년 7월 19일 18시 56분

글자크기 설정

현대스위스금고(518-6400)에는 매일 1000건이 넘는 문의가 쇄도하고 있다. 이 금고는 지난달 초 사채를 빌려 쓰는 사람들만을 대상으로 연 60%로 300만원까지 대출해주기 시작했다. 연 60%짜리 대출을 받아 연 몇 백%에 이르는 초고금리의 사채를 갚으라는 얘기다.

처음엔 연 60%로 대출받을 사람이 얼마나 될까 의구심도 가졌으나 반응은 가히 폭발적이었다. 초고금리의 사채를 갚으려는 사람에서부터 급전이 필요한 학생 직장인들이 줄을 섰다.

대출조건은 의외로 간단하다. 사채를 쓴 사실을 입증하는 대출확인서와 신분증 자동이체 통장 등으로 최근 3개월간 사채이자를 연체하지 않았다는 것만 증명하면 대출을 해준다. 다만 단독세대주인 경우는 대출되지 않는다.

비록 연 60%로 제도권 금융기관에서는 찾아볼 수 없는 고금리지만 100만원을 갚아 200만원이 되면 연 48%, 100만원 이하는 연 24%로 상환액에 따라 이자가 줄어 제도권내 금융시장으로 ‘연착륙’을 유도하는 게 큰 장점이다. 출시 한 달이 조금 넘은 14일 현재 1만2245건 282억여원이 대출될 정도로 인기가 좋다.

이 금고 최종욱(崔鐘旭) 전략기획팀장은 “한번 사채를 이용한 사람들은 신용정보회사에 등록돼 제도권 금융기관과의 거래가 사실상 불가능해지는 만큼 사채시장은 독점시장”이라면서 “사채시장 이자의 절반 정도로 금리를 낮춰 진입해도 영업이익을 낼 수 있을 것 같아 상품을 개발했다”고 말했다.

문제는수익성이다. 대출을 받아간 사람들이 제때 갚아야 하는데 아직은 연체율이 10%가 넘는다. 그래서 연 60%의 고금리를 받는 것이다.

너무 높은 금리를 받는다는 비판도 있을 수 있으나 이 금고의 생각은 다르다.

최 팀장은 “터무니없는 고리의 이자에 무조건 방치해 생활을 파탄시키는 게 오히려 책임방기가 아니겠느냐”고 반문한다.

| 사채 이용자 대상 대출 신용금고 | |||

| 신용금고 | 내용 | 금리 (연%) | 전화번호 |

| 현대스위스금고 | 사채이용자에게최고 300만원대출 | 60, 48, 24 | 02-518-6400 |

| 푸른금고 | ‘뚝딱대출’. 각 금고가 100만원씩 최고 300만원 대출 | 39 | 02-545-9000 |

| 영풍금고 | 02-540-5161 | ||

| 충은금고(대전) | 042-255-0900 | ||

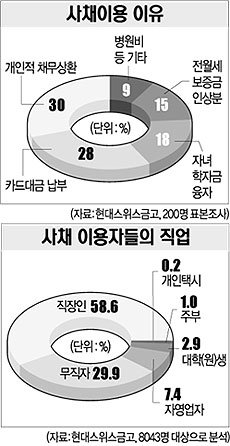

실제 이 금고가 분석한 결과 사채를 쓴 사람은 대부분 직장인이나 자영업자, 무직자 등 서민들로 개인적 채무상환이나 카드대금 납부, 자녀 학자금융자, 전월세보증금 인상, 병원비 등 급전이 주된 사채이용의 이유였다.

자영업자인김모씨(42)는 “금고 대출을 통해 기존 사채를 갚음에 따라 이자부담이 크게 줄었다”고 말했다.

최근엔 이 금고 외에 다른 금고에서도 이와 비슷한 대출을 하기 시작했다.

이 같은 사실은 정부가 서민보호를 위해 고금리를 무조건 금지하는 것만이 능사가 아니라는 것을 말해준다.

정부가 추진중인 ‘금융이용자 보호에 관한 법률’ 등 법적 규제만으로는 불충분하다는 소리다. 연 몇 백%라도 급전을 쓸 수밖에 없는 시장 수요가 상존하고 사채업자들의 조직적 저항에 따라 시장의 음성화가 더욱 깊어질 수도 있다는 우려가 많기 때문.

LG경제연구원 이우성(李愚成) 책임연구원은 “금융기관들이 사채시장에 진입을 못하는 것은 신용평가정보가 없고 관리비가 많이 들기 때문”이라면서 “제도권 금융기관이 제대로 신용평가기법을 개발해 사채시장의 영역에 진출하면 악성 사채시장의 폐해를 막으면서 금융기관에 고수익을 보장해주는 ‘윈-윈’게임이 될 수 있다”고 말했다.

재정경제부 관계자는 “법과 서민을대상으로한소액대출시장활성화가 동시에 이뤄져야 한다는 지적에 동의한다”고 말했다.

<이헌진기자>mungchii@donga.com

사학법 개정안 : 각계 반응 및 입장 : 정부·여당 >

이런 구독물도 추천합니다!

-

오늘과 내일

구독

-

사설

구독

-

송평인 칼럼

구독

트렌드뉴스

-

1

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

2

[단독]점유율 뚝-계약 줄취소…배터리도 구조조정 시사

-

3

기억력 저하로 흔들리는 노후…‘깜빡깜빡’할 때부터 관리해야

-

4

[단독]“물건 보냈는데 돈 안와”… 국제정세 불안에 수출대금 8000억 떼일 위기

-

5

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법은?

-

6

장동혁, 한동훈 제명 의결 연기…“재심 기회 부여”

-

7

‘소재 불명’ 경남 미취학 아동, 베트남서 찾았다…알고보니

-

8

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

9

美, 75개국 이민 비자 발급 중단…한국은 제외

-

10

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

1

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

2

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

3

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

4

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

5

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

6

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

7

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

8

[송평인 칼럼]군 통수권자의 최소한의 자격

-

9

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

10

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

트렌드뉴스

-

1

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

2

[단독]점유율 뚝-계약 줄취소…배터리도 구조조정 시사

-

3

기억력 저하로 흔들리는 노후…‘깜빡깜빡’할 때부터 관리해야

-

4

[단독]“물건 보냈는데 돈 안와”… 국제정세 불안에 수출대금 8000억 떼일 위기

-

5

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법은?

-

6

장동혁, 한동훈 제명 의결 연기…“재심 기회 부여”

-

7

‘소재 불명’ 경남 미취학 아동, 베트남서 찾았다…알고보니

-

8

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

9

美, 75개국 이민 비자 발급 중단…한국은 제외

-

10

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

1

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

2

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

3

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

4

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

5

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

6

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

7

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

8

[송평인 칼럼]군 통수권자의 최소한의 자격

-

9

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

10

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[만화 그리는 의사들]〈391〉혐오중독](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133158589.4.thumb.jpg)