공유하기

[부동산]탤런트 김영란씨의 '아파트 청약하기'

-

입력 2001년 1월 18일 18시 43분

글자크기 설정

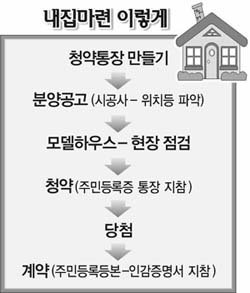

청약하려면 먼저 청약저축 청약예금 청약부금 등 청약통장을 갖고 있어야 해요. 청약저축은 주택공사 도시개발공사 등에서 짓는 국민주택을 노릴 때 필요하고, 청약예금과 청약부금은 일반 건설회사가 짓는 민영아파트를 분양 받을 수 있는 통장이에요.

청약예금과 부금은 가입할 때 목돈을 넣느냐, 다달이 돈을 부어 가느냐 하는 차이가 있고요. 헷갈리세요?

여의도 주택은행 본점을 찾았더니 창구 여직원이 “청약예금과 청약부금은 청약권이 있는 정기예금, 정기적금이라고 생각하면 된다”고 얘기하네요. 명쾌하죠? 역시 뭐가 달라도 달라.

통장에 쌓인 돈이 많을수록 큰 아파트에 청약할 수 있고, 가입한 지 오래될수록 순위가 올라가요. 예를 들어 서울에선 청약예금 통장에 1500만원을 넣고 2년을 기다리면 135㎡(전용면적 40.8평) 이상 아파트에 1순위로 청약할 수 있어요.

이제 준비운동은 끝. 분양공고를 볼 차례예요. 서울에서는 건설회사들이 한 달에 한번 꼴로 물량을 모아 동시분양을 하죠. 신문에 난 분양공고에선 시행사 시공사 위치 공급평형 분양가 등등을 한눈에 파악할 수 있어요.

한 가지. 분양면적과 전용면적을 반드시 구별하세요. 분양면적은 32평형, 34평형, 37평형 제각각이라도 전용면적은 25.7평으로 똑같은 경우가 많아요. 아시겠죠? 분양면적이 넓다고 무조건 넓은 집은 아니에요.

우리가 공부했던 ‘모델하우스 뜯어보기’를 따라 모델하우스와 현장을 둘러보고 마음에 드는 아파트를 골랐다면 통장을 만든 은행에 주민등록증과 통장을 갖고 가 청약을 해요. 3순위는 따로 청약신청금을 준비하시고요.

서울에서 분양하는 아파트는 ‘서울 1순위→수도권 1순위→서울 수도권 2순위→서울 3순위→수도권 3순위’ 순으로 청약을 받지요. 물론 인기 있는 아파트는 2, 3순위까지 가지 않고 앞 순위에서 마감될 수도 있어요.

경쟁이 치열할 때는 추첨으로 당첨자를 결정해요. 당첨됐다고요? 축하해요. 네? 축하받을 일이 아니라고요? 동(棟)과 호수가 마음에 안 드신다네요.

계약을 안 하면 그만이에요. 하지만 그 날로 청약자격은 사라지죠. 다시 1순위가 되려면 목돈을 집어넣고 2년을 기다려야 한다는 뜻이에요. 신중히 결정하세요.

계약은 보통 모델하우스에서 해요. 총 분양금의 20%에 해당하는 계약금과 주민등록등본, 인감증명서 등을 갖고 가 계약한 뒤 중도금 잔금을 치르고 나면 꿈에 그리던 내집으로 ‘골인’이에요.

계약은 하고 싶은데 돈이 부족하시다고요? 그럼 다음엔 주택자금 대출 받는 요령을 알아보죠 뭐.

청계천, 우리곁으로 >

![[청계천, 우리 곁으로]D-23, 살아나는 생태계](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

동아광장

구독

-

박연준의 토요일은 시가 좋아

구독

-

동아경제 人터뷰

구독

트렌드뉴스

-

1

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

2

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

3

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

4

상호관세 대신 ‘글로벌 관세’…韓 대미 투자, 반도체-車 영향은?

-

5

‘신격호 장녀’ 신영자 롯데재단 의장 별세…향년 85세

-

6

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

7

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

8

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

9

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

10

취권하는 중국 로봇, ‘쇼’인 줄 알았더니 ‘데이터 스펀지’였다?[딥다이브]

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

4

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

5

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

6

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

7

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

8

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

9

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

10

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

트렌드뉴스

-

1

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

2

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

3

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

4

상호관세 대신 ‘글로벌 관세’…韓 대미 투자, 반도체-車 영향은?

-

5

‘신격호 장녀’ 신영자 롯데재단 의장 별세…향년 85세

-

6

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

7

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

8

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

9

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

10

취권하는 중국 로봇, ‘쇼’인 줄 알았더니 ‘데이터 스펀지’였다?[딥다이브]

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

4

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

5

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

6

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

7

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

8

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

9

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

10

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개