공유하기

‘든든학자금’ 내달 30일 신청마감… 뭐가 달라졌나

- 동아일보

-

입력 2011년 2월 23일 03시 00분

글자크기 설정

“금리 내리고 상환부담 줄이고 성적요건 완화”

《한국장학재단이 든든학자금 (취업 후 상환 학자금대출) 신청을 다음 달 30일까지 받는다. 지난해 1학기에 처음 도입한 뒤 올해는 문턱을 더 낮췄다. 금리를 낮추고 학점 기준에 예외 규정을 뒀다. 금리가 높고 학점 기준이 까다로워 대출을 꺼리거나 이용하기 힘든 학생이 많다는 지적에 따른 개선안이다.》

○ 금리 낮추고 성적 요건 완화

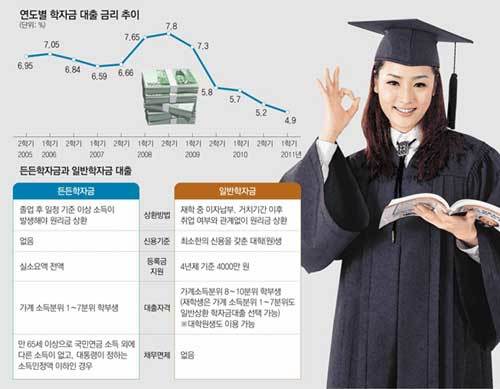

이번 학기 든든학자금 금리는 4.9%다. 지난해 2학기(5.2%)보다 0.3%포인트 낮다. 2010학년도 1학기엔 5.7%였다. 정부는 학생과 학부모의 학비부담을 줄여주고자 기업어음증권을 발행해 재원조달 금리를 인하하고 채권발행 비용을 최소화했다.

금리가 낮아짐에 따라 이용자가 늘어날 것으로 전망된다. 지난해 1학기 이용건수는 10만9426건으로 한국장학재단이 주관하는 전체 정부지원 학자금 대출의 28%에 그쳤다. 2학기에는 11만7168건으로 늘었지만 정부 예측(70만 건)에 크게 못 미쳤다.

생활비 상환방식도 바꿨다. 소득 6, 7분위 가정 학생의 생활비도 든든학자금과 마찬가지로 일정 기준 이상의 소득이 생길 때까지 상환을 유예하도록 했다. 연간 2만6000여 명이 재학 중 상환 부담 없이 공부에 전념할 수 있게 됐다.

전에는 연간 200만 원까지 지원하는 생활비 대출을 1∼3분위 가정의 학생에게는 이자 없이 대출한 뒤 소득이 발생할 때까지 원금 납부를 유예했다. 4, 5분위 학생도 이자를 포함한 원금을 소득 발생 이후 갚도록 했지만 6, 7분위 학생은 재학 중이라도 이자를 내야 했다.

상환 기준 소득도 1636만 원으로 높였다. 지난해까지 1592만 원이었지만 올해는 지난해의 4인 가구 최저생계비를 고려해 조정했다.

○ 소득 생기기 전까진 안 갚아

일반상환 학자금 대출은 학생이 졸업하지 않더라도 이자를 매달 갚아야 한다. 거치 기간이 끝나면 원리금까지 함께 갚아야 하므로 부담도 컸다.

제때 이자를 갚지 못하면 금융채무 불이행자가 되므로 추가 자금 대출이 곤란하다. 취업에서도 불이익을 받았다. 또 재학기간에 총 4000만 원(4년제 대학 기준)이라는 대출한도에 막혀 일부 사립대 재학생은 등록금 전액을 마련하지 못했다.

든든학자금은 액수에 상관없이 등록금 전액을 대출한다. 소득이 생겨도 기준을 초과하는 금액의 20%에 대해서만 상환 의무가 생기며, 실직자가 되면 상환을 늦출 수 있다. 대출이자를 갚으려고 재학 중 아르바이트를 하느라 학업에 지장을 받는 일이 생기지 않도록 돕기 위해서다.

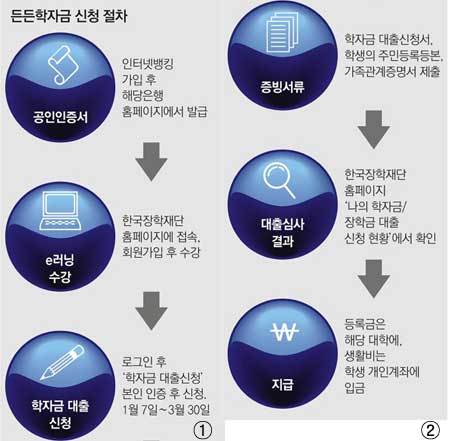

학자금 대출신청서, 학생의 주민등록등본, 가족관계증명서는 대학이나 한국장학재단 팩스(02-3419-8800)로 보내면 된다. 서류를 제출해야 하는 대상자의 조건은 홈페이지에서 설명한다. 등록금은 재단이 대학에, 생활비는 학생 개인 계좌에 보낸다. 문의는 한국장학재단 장학서비스센터(1666-5114).

최예나 기자 yena@donga.com

트렌드뉴스

-

1

이회창 전 총재 부인 한인옥 여사 별세…향년 88세

-

2

장동혁 “李, 이성상실…스타벅스 ‘사이렌’ 알아보지도 않고 질러”

-

3

“美-이란, 60일 휴전연장·호르무즈 무료개방 합의 근접”

-

4

북한군 간호사에서 세계 누비는 사업가 되기까지[주성하의 북에서 온 이웃]

-

5

“탈모 막으려 먹었는데”…이 영양제, 암 발견 늦출 수도

-

6

한국서도 핫한 ‘이 음식’…급하게 먹었다가 식도 궤양

-

7

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

8

“세입자 사망했는데 집 못 뺀다”…상속 갈등에 명도 분쟁도[집과법]

-

9

美 백악관 인근서 수십발 총성…트럼프 무사-용의자 사망

-

10

이준석 “李 성군되면 일베 설 자리 잃어…자신부터 성찰하길”

-

1

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

2

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

3

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

4

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

5

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

6

YS 차남 김현철, 한동훈 지지…“보수 대개조 기대”

-

7

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

8

李, 스벅 또 직격 “일베도 아니고…세월호 추모일에 사이렌 이벤트”

-

9

李 “화합하라는 부처님의 가르침…국민 삶 세심히 살필 것”

-

10

이스라엘에 공중급유기 50대 넘게 집결…美 공습 재개 임박했나

트렌드뉴스

-

1

이회창 전 총재 부인 한인옥 여사 별세…향년 88세

-

2

장동혁 “李, 이성상실…스타벅스 ‘사이렌’ 알아보지도 않고 질러”

-

3

“美-이란, 60일 휴전연장·호르무즈 무료개방 합의 근접”

-

4

북한군 간호사에서 세계 누비는 사업가 되기까지[주성하의 북에서 온 이웃]

-

5

“탈모 막으려 먹었는데”…이 영양제, 암 발견 늦출 수도

-

6

한국서도 핫한 ‘이 음식’…급하게 먹었다가 식도 궤양

-

7

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

8

“세입자 사망했는데 집 못 뺀다”…상속 갈등에 명도 분쟁도[집과법]

-

9

美 백악관 인근서 수십발 총성…트럼프 무사-용의자 사망

-

10

이준석 “李 성군되면 일베 설 자리 잃어…자신부터 성찰하길”

-

1

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

2

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

3

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

4

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

5

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

6

YS 차남 김현철, 한동훈 지지…“보수 대개조 기대”

-

7

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

8

李, 스벅 또 직격 “일베도 아니고…세월호 추모일에 사이렌 이벤트”

-

9

李 “화합하라는 부처님의 가르침…국민 삶 세심히 살필 것”

-

10

이스라엘에 공중급유기 50대 넘게 집결…美 공습 재개 임박했나

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0