“순이익 하락은 일시적… 실적개선 전망 밝아”

증시에 자금이 몰려들고 위험자산에 대한 선호도가 높아지면서 은행주도 덩달아 점프했다. ‘은삼차(은행 삼성 자동차)’란 신조어까지 증시에 등장했다. 그 같은 흐름을 타고 KB금융도 1월 초 3만 원대 중반이던 주가가 2월 9일 종가 기준 4만5000원까지 치솟았다.

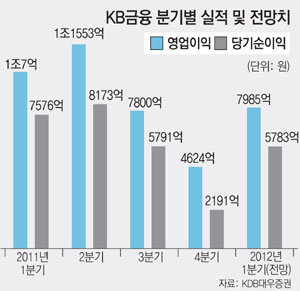

하지만 3월 말 이후 증시가 위로도, 아래로도 방향을 잡지 못하고 박스권에 갇히면서 KB금융의 상승세가 지속할 수 있을지에 대한 의구심 섞인 시선도 커지고 있다. 게다가 금년 들어 3월 말까지 은행대출 증가율이 부진한 것으로 나타나면서 부진한 대출로 인해 은행들의 실적에 문제가 생기는 것 아니냐는 불안도 커지고 있다. 실제로 KB금융의 1분기 순이익도 당초 예상보다 작을 것으로 예상된다.

주가 수준도 아직까지 부담스럽지 않다고 분석했다. 10%에 근접한 자기자본이익률(ROE·투입한 자기자본이 얼마만큼의 이익을 냈는지 나타내는 지표)이 예상되지만 KB금융 주가는 2012년 말 기준으로 주가순자산비율(PBR)의 0.6배에 그쳐 낮은 수준이라는 설명이다.

인수합병(M&A) 가능성도 ‘호재’로 작용할 수 있다는 분석이다. 우리금융이 민영화에 발이 묶여 있고 하나금융이 이제 막 외환은행을 인수한 점을 감안해 보면 현재 금융지주들 가운데 가장 M&A를 모색해볼 만한 곳은 KB금융이기 때문이다. 구경회 현대증권 연구원은 “KB금융은 잉여자본을 M&A에 사용해 ROE를 높일 수 있는 여력을 가진 유일한 은행주”라며 “ING생명 인수여부에 따라 은행업 내에서 주도주 역할을 할 수 있을 것”이라고 말했다. 어윤대 KB금융지주 회장은 올해 초부터 “ING생명 한국법인 인수에 관심이 있다”고 지속적으로 말해 ING생명 한국법인 입찰에 나설 방침임을 적극적으로 공언해왔다.

단. 스페인 악재는 주의해야 한다는 조언이다. 스페인 구제금융 신청 가능성 등 유럽 재정위기 우려가 다시 커지면 은행주들의 주가에도 악영향이 미칠 수 있기 때문이다. 실제로 16일 은행주들은 줄줄이 하락했다. 전문가들은 17일과 19일 예정된 두 차례의 스페인 국채 입찰 결과를 주목할 필요가 있다고 말했다.

![[시선집중, 이 주식]만도](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

4·10 총선전 돈봉투 살포한 의혹… 경찰, 현직 인천시의원 압수수색

- 좋아요 개

- 코멘트 개

-

“AI 2라운드는 우리가 승리해야”…역전 노리는 삼성

- 좋아요 개

- 코멘트 개

-

‘연금案’ 받아든 여야, 또 공회전… 21대 국회 처리 물건너갈 듯

- 좋아요 개

- 코멘트 개

댓글 0