중동 ‘정유 플랜트’ 붐… 최대 수혜주로 떠올라

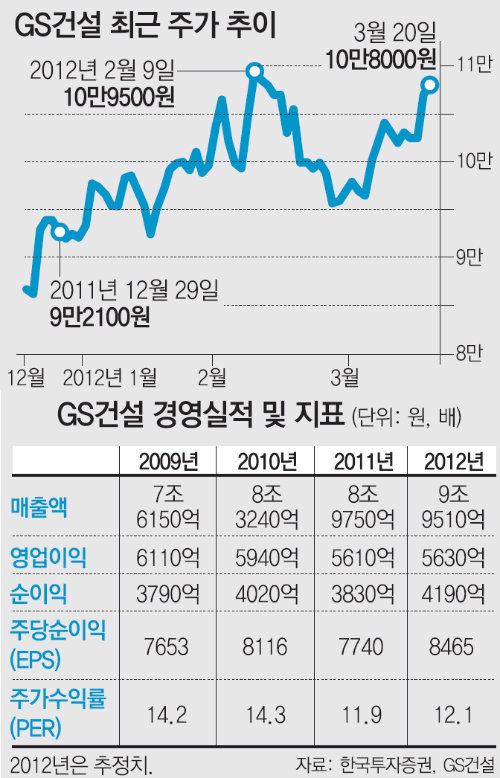

GS건설이 2월 초 발표한 2012년 예상 영업이익은 5550억 원으로 시장의 예상치보다 낮았다. 매출총이익률 역시 2011년과 같은 수준인 10.9%로 제시되자 각 증권사에서는 GS건설의 목표주가를 낮추는 등 실망감을 나타냈다. 지난해 4분기에 이어 올해 실적 전망이 밝지 않은 것은 해외수주 공사 착공이 늦어진 탓이다. 이집트 ERC 정유공장, 호주 비료공장 건설 등 GS건설의 해외수주 중 약 30%가 당초 일정보다 착공이 늦어지고 있다. 지난해 경쟁 건설사에 비해 다소 부진했던 주택공급과 해외수주 실적도 주가에 부정적인 영향을 미쳤다.

어려울 때일수록 자신이 가진 강점에 집중해야 하는 법. GS건설은 정유사 계열 건설사로서 뛰어난 정유 설계·조달·시공(EPC) 기술력을 바탕으로 올해 반전을 꿈꾸고 있다. 이경자 한국투자증권 연구원은 “최근 사우디아라비아 등 중동 국가들이 원유 정제 설비를 고도화하려는 움직임이 거세다”며 “올해 중동의 정유 플랜트 발주가 전년보다 7배 이상 증가한 최소 162억 달러(약 18조1440억 원)에 이를 것”이라고 전망했다. 이 연구원은 “GS건설은 경쟁사에 비해 최첨단 정유 설비 경험이 많아 가장 큰 수혜를 볼 것”이라고 덧붙였다.

공동투자업체의 투자 지연으로 발주가 늦어지고 있던 사우디아라비아의 ‘페트로라빅2’ 프로젝트도 사우디 국영석유회사인 아람코가 단독으로라도 프로젝트를 진행하려는 의지가 커 4월 내 발주가 기대된다. 노기영 하이투자증권 연구원은 “그동안 GS건설의 주가 상승에 부담을 준 해외 착공 지연이 대부분 해소될 것으로 전망된다”며 “하반기 정유 수주 모멘텀까지 겹치면 주가는 빠른 회복세를 보일 것”이라고 말했다.

김철중 기자 tnf@donga.com

![[시선집중, 이 주식]아시아나항공](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

-

98세 할머니 걸어서 10km… “러시아군 피해 도망쳤다”

- 좋아요 개

- 코멘트 개

-

택배 반품상자 들어간 고양이, 美전국 돌아 ‘집으로’

- 좋아요 개

- 코멘트 개

댓글 0