목돈은 변액유니버셜보험, 소액은 연금펀드 권할만

[?]40세 자영업자다. 사업이 잘되는 편은 아니지만 그럭저럭 먹고 사는 데 어려움은 없다. 하지만 자녀들이 커가고 40대에 접어들면서 앞으로 어떻게 살아야 할지 고민이 많다. 특히 나이 들어 사업을 접고 난 뒤 노후생활은 어떻게 해야 하는지, 지금부터 준비는 어떻게 해야 하는지 걱정이 많다. 매달 아내에게 주는 생활비는 500만 원 정도다. 아내가 300만 원은 생활비로 쓰고 200만 원은 자녀 교육비로 따로 저축하고 있다. 또 매달 100만 원 정도를 비상금으로 따로 CMA 통장에 넣어두는데 지금까지 3000만 원 정도를 모았다. 세금도 아끼고, 기왕이면 높은 수익도 올리면서 노후를 준비할 수 있는 방법을 알고 싶다.

노후자금을 준비하는 데는 연금 상품이 좋다. 매달 일정 금액을 연금으로 받을 수 있어 노후 생활비 계획을 세울 수 있기 때문이다. 연금 상품은 크게 두 가지로 나뉜다.

10년 이상 장기 연금보험은 비과세 혜택이 있는 반면 연금저축이나 개인연금은 소득공제를 받을 수 있어 소득이 많을수록 세금 환급액이 많아져 유리하다.

상담자는 노후자금을 마련하면서 기대수익률이 높은 방법을 원하고 있다. 하지만 기대수익률은 위험과 비례하기 때문에 먼저 자신의 투자 성향을 체크해보는 게 좋다.

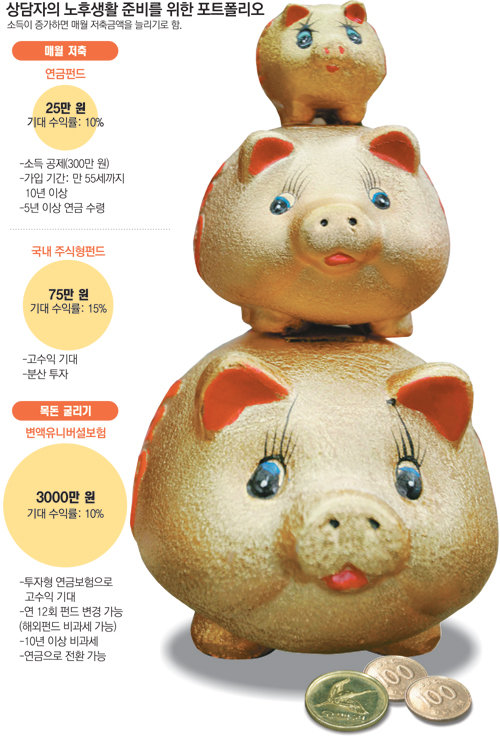

목돈 3000만 원과 매달 100만 원으로 노후 생활비를 준비하고자 한다면 두 자금을 구분해서 투자하는 게 좋다. 목돈은 목돈대로 운용하고, 소액은 소액대로 운용하면 된다.

먼저 상담자는 고수익을 추구하기 때문에 투자형 연금 상품에 목돈 3000만 원을 투자할 수 있다. 다양한 펀드에 자유롭게 장기 투자할 수 있고 10년 이상 가입하면 비과세 혜택을 받을 수 있는 변액유니버셜보험을 추천한다.

변액유니버셜보험은 수수료 없이 연 12회 펀드 변경이 가능하다. 또 자금의 일부를 중간에 인출할 수 있고(인출 금액의 0.2%, 최고 2000원의 중도인출 수수료 부담) 추가 납입할 수 있다는 것도 장점이다. 단, 보험 상품이기 때문에 일반 펀드에 투자할 때보다 초기에 수수료가 더 많지만 장기투자를 한다면 전체 수수료는 저렴할 수 있다.

매달 100만 원은 소득공제를 받을 수 있는 연금저축을 추천한다.

연금저축은 1년 동안(1월 1일∼12월 31일) 납입한 금액의 100% 범위 내에서 최고 300만 원까지 소득공제를 받을 수 있다. 월 25만 원씩, 연간 총 300만 원을 납입하면 300만 원을 소득공제 받는다.

연금저축은 연금펀드, 연금신탁, 연금보험으로 나뉜다.

고수익을 추구하면 연금펀드, 원금보장과 안정적인 운용을 원하면 연금신탁, 연금 외에 일정한 보장을 받기를 원한다면 연금보험을 선택하면 된다. 단, 연금저축은 중도해지하면 기타 소득세 22%를 부담해야 하며 5년 이내 중도해지하면 납입금액의(연간 300만 원 한도) 2.2%에 해당하는 해지 가산세를 물어야 하기 때문에 장기투자로 선택하는 게 좋다.

상담자는 소득공제와 고수익을 동시에 추구하므로 연금펀드에 25만 원, 일반 국내주식형 적립식펀드에 75만 원씩 투자하기를 추천한다. 월 25만 원씩, 연간 300만 원을 연금펀드에 넣으면 전액을 소득공제 받기 때문에 연 최고 82만5000원의 세금을 돌려받을 수 있다.

김은정 신한은행 분당PB센터 팀장

정리=정임수 기자 imsoo@donga.com

골프&건강

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

동아리

구독

-

인터뷰

구독

-

딥다이브

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

지하철서 60만원 명품지갑 주웠다가 벌금 80만원…“수사 후 반환”

- 좋아요 개

- 코멘트 개

-

만취 상태로 오토바이 몰다 시내버스 ‘쾅’…30대 운전자 부상

- 좋아요 개

- 코멘트 개

-

![“이산~ 저산~ 꽃이 피니~” 대둔산 산골마을에 울려퍼지는 장단소리[전승훈의 아트로드]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124682239.1.thumb.jpg)

“이산~ 저산~ 꽃이 피니~” 대둔산 산골마을에 울려퍼지는 장단소리[전승훈의 아트로드]

- 좋아요 개

- 코멘트 개