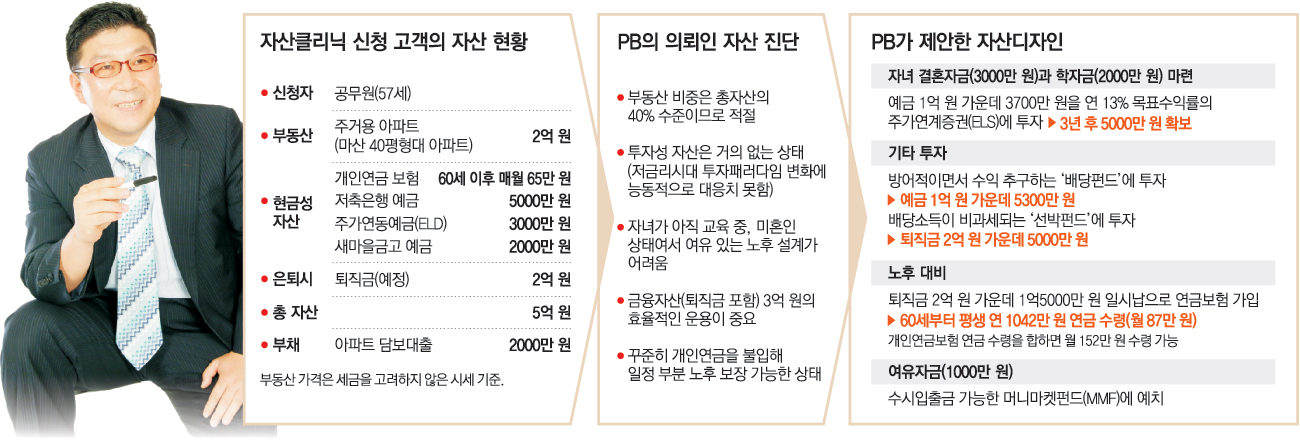

경남 마산시 완월동의 42평형 아파트(시가 2억 원)에 살고 있는 그는 은퇴하면 2억 원 정도의 퇴직금이 생긴다.

개인연금보험에 가입해 60세부터는 매달 65만 원의 연금을 수령할 수 있다.

현금성 자산은 상호저축은행 예금(5000만 원), 은행 주가연동 예금 3000만 원, 새마을금고 예금 2000만 원 등 총 1억 원가량이다.

자녀는 1남 1녀로 둘 다 아직 출가(出家)하지 않았다.

딸(27)은 직장에 다니고, 아들(25)은 군 제대 후 복학해 대학 3학년에 재학 중이다.

이 씨의 고민은 두 가지다. 혼기(婚期)가 찬 딸의 결혼 자금과 대학교에 다니는 아들의 교육자금이 부족하고, 노후 준비가 제대로 안 돼 불안하다.

이 씨는 삼성증권에 효율적인 자산관리 방안을 물어봤다.

○투자성 자산 비중 늘려야

“부동산 비중은 총자산의 40%로 적절하지만 투자성 자산이 거의 없네요. 이 때문에 저금리시대에 능동적으로 대응하는 데는 한계가 있습니다.”

이 씨를 상담한 삼성증권 Fn아너스 마산지점의 최영천 프라이빗뱅커(PB)는 “회사 생활만 하면서 재테크에 크게 신경을 안 쓰다 자녀들이 결혼할 나이가 됐고, 본인은 은퇴가 다가와 불안해하는 50대 가장들의 전형적인 경우”라고 지적했다.

그는 “지금 상황에선 금융자산 1억 원의 효율적인 운용이 중요하다”며 수익률이 낮은 저축상품 일변도의 자산운용에서 투자형 상품 중심으로 포트폴리오를 변경하는 것이 필요하다고 말했다.

우선 현금성 자산 1억 원 가운데 3700만 원을 연 13%(세후 약 11%) 수익률을 목표로 하는 증권사 주가연계증권(ELS) 상품에 투자해 보자.

목표대로 3년 후 5000만 원을 확보하게 되면 딸의 결혼자금 3000만 원과 아들의 교육자금(연간 등록금 1000만 원)으로 2000만 원을 조달할 수 있다. 다만 이 상품은 운용 결과에 따라 목표 수익률을 맞추지 못할 수도 있다.

최 PB는 5300만 원 정도는 수익성과 안전성을 겸비한 배당형 펀드에 투자할 것을 권했다. 기타 여유자금 1000만 원은 수시 입출금이 가능한 초단기 금융상품 머니마켓펀드(MMF)에 예치한다.

○퇴직금 2억 원은 노후생활에 투자

3년 후에 받게 될 퇴직금 2억 원은 어떻게 운용해야 할까.

최 PB는 “이 돈은 노후 생활을 준비하는 데 써야 한다”고 강조한다. 일단 2억 원의 퇴직금 가운데 1억5000만 원은 일시납으로 연금보험에 가입한다.

1억5000만 원을 일시납으로 넣으면 60세부터 연 1042만 원(월 87만 원)의 연금 수령이 가능하다. 그동안 적립한 개인연금보험에서 나오는 월 65만 원을 합치면 월 152만 원의 수입이 생긴다.

은퇴 뒤 노후생활을 하려면 정기적으로 월 150만 원 정도의 수입이 필요하다. 퇴직금 2억 원 중 나머지 5000만 원은 선박펀드에 투자할 것을 권했다. 선박펀드는 2008년까지 배당소득 3억 원 미만에 대해서는 비과세다.

또 배당펀드와 선박펀드는 언제든 환매(중도 인출)가 가능한 상품이므로 급히 자금이 필요할 때 꺼내 쓸 수 있어 좋다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

▶ 동아닷컴 재테크세미나 "재테크를 넘어 재무설계의 시대로" 살펴보기

당신의 자산 디자인해 드립니다

구독![[당신의 자산 디자인해 드립니다]맞벌이 30대 회사원](https://image.donga.com/donga_v1/images/img_default.png)

-

청계천 옆 사진관

구독

-

중립기어

구독

-

출산율, 다시 ‘1.0대’로

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

외신 “돈 되는 K팝 산업, 권력투쟁 수렁에 빠져”

- 좋아요 개

- 코멘트 개

-

與 싱크탱크 ‘여연’까지 내분… 원장 퇴진 요구

- 좋아요 개

- 코멘트 개

-

![“출근길 선글라스 벗어야 밤잠 잘 잔다”[베스트 닥터의 베스트 건강법]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124674654.8.thumb.jpg)

“출근길 선글라스 벗어야 밤잠 잘 잔다”[베스트 닥터의 베스트 건강법]

- 좋아요 개

- 코멘트 개

댓글 0