해외수주 늘고… PF 지급보증 줄고… 원가율 개선…

트리플 호재에 주가도 ‘함박웃음’

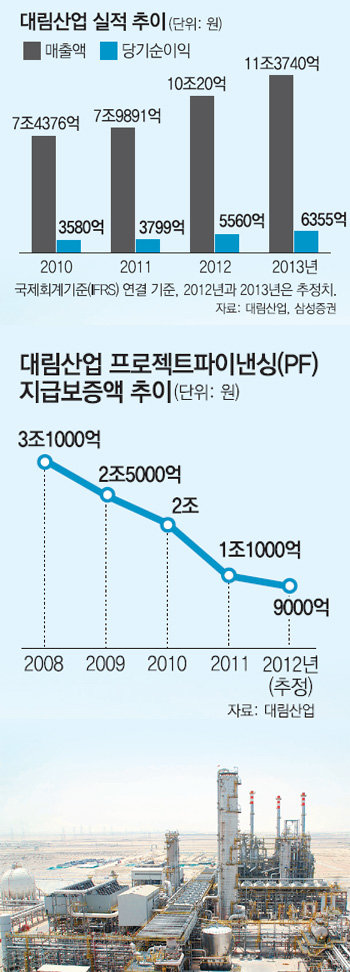

대림산업은 2011년 연간 기준으로 뛰어난 실적을 보였지만 4분기 성적은 좋지 않았다. 매출액은 2조3580억 원으로 예상치를 달성했지만 영업이익이 533억 원에 그쳤다. 증권업계는 당초 4분기 영업이익을 1600억 원대로 기대했다. 기대를 밑돈 영업이익은 대림산업이 지분을 가진 고려개발, 삼호 등의 손실을 반영한 ‘지분법 손실’ 때문. 강광숙 삼성증권 연구원은 “지분법 손실과 같은 일회성 비용을 빼면 4분기 실적은 예상 수준”이라며 “2012년 실적 전망이 밝아 건설업종 가운데 우선 매수를 추천한다”고 밝혔다.

증권업계에서 대림산업 매수 추천이 잇따르는 요인으로 △해외 수주 증가 및 수주 지역 다양화 △프로젝트파이낸싱(PF) 지급보증액 감소 △원가율 감소 추세 등이 꼽힌다. 2008∼2010년 해외 수주액은 연간 3조 원을 밑돌았으나 2011년 4조5725억 원을 나타냈다. 올해 해외수주 예상액은 7조8000억 원이다. 수주 지역도 넓어지고 있다. 중동지역 석유화학플랜트 중심에서 베트남, 필리핀, 자메이카 등의 발전 플랜트로 수주 대상이 넓어졌다.

국내 대형건설사들은 최근 해외부문의 원가율 상승을 경계하고 있다. 대림산업은 해외부문에서 2007년 이후 80∼83%의 원가율을 보였지만 올해는 85% 선을 예상하고 있다. 업계 평균인 88∼90%에 비해 양호하지만 원가율 상승 폭은 투자자들이 지켜봐야 할 요인이다. 원가율이 낮을수록 수익성이 높아진다.

증권업계에서 대림산업의 주가 전망은 대체로 밝은 편이다. 다만 일부에서 “너무 빨리 올랐다”는 분석도 나오고 있다. 목표 주가는 삼성증권 16만4000원, 미래에셋증권 13만7000원 등이며 7일 유가증권시장에서는 11만8000원에 거래를 마쳤다.

이은우 기자 libra@donga.com

![[시선집중, 이 주식]대한생명](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“美, 전기차·배터리 등 대중국 관세 부과 이르면 14일 발표”

- 좋아요 개

- 코멘트 개

-

‘여친 살해’ 김레아, 변호인만 10명…‘머그샷’ 취소 소송까지

- 좋아요 개

- 코멘트 개

-

“尹과 생각·기조 같다” 추경호, 출발선 협치 아닌 ‘대치’

- 좋아요 개

- 코멘트 개

댓글 0