원금 회복 못했으면 환매 서두를 필요없어

내년부터 비과세 없어지지만

손실 만회할 때까지 세금없어

수익 봤어도 연말까진 유지를

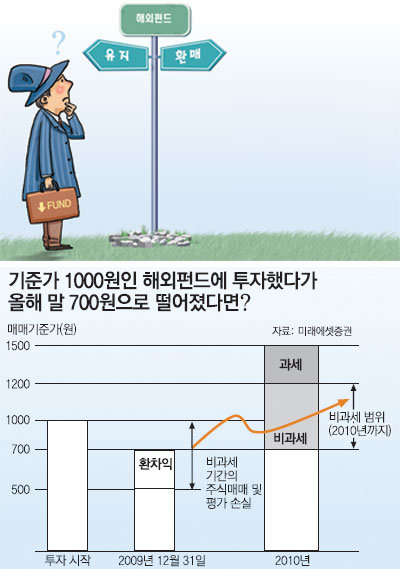

투자한 해외펀드가 현재 원금을 회복하지 못한 상태라면 내년에 원금이 회복될 때까지 환매하지 않는 것이 좋다. 해외펀드 비과세 혜택이 내년부터 없어지더라도 비과세기간(2007년 6월 1일∼2009년 12월 31일) 발생한 해외주식 매매 및 평가손실을 2010년의 펀드수익과 상계할 수 있기 때문이다. 올해 말까지 원금을 회복하지 못한 펀드는 최소한 2010년에 원금을 회복할 때까지는 세금이 없는 것이다.

예를 들어 투자한 펀드(기준가 1000원)의 연말 기준가가 700원(주식매매 및 평가손실 500원, 환차익 200원)인 경우 내년에 발생하는 수익 500원(비과세기간 주식매매 및 평가손실 500원)까지는 세금을 내지 않는다. 즉, 원금을 회복하고 추가수익이 200원 발생할 때까지는 세금이 없는 셈이다.

해외펀드 투자를 시작하고 싶지만 세금 때문에 망설여지는 경우에는 비과세뿐 아니라 소득공제도 받을 수 있는 장기 주식형 펀드(적립식)를 이용해보면 좋다. 국내 주식에 60% 이상 투자하고 나머지 40%는 해외주식에 투자하는 펀드에 3년 이상 적립식으로 투자하면 3년간 소득공제와 함께 펀드 수익도 비과세된다. 단, 올해 말까지 가입해야 이러한 세제혜택을 볼 수 있다. 해외주식에 투자하는 장기주택마련펀드도 올해 안에 가입하면 2012년까지 소득공제를 받을 수 있고 최소한 7년 이상 비과세혜택을 볼 수 있다(단, 총급여가 8800만 원 이하인 경우).

내년에 해외펀드에서 수익이 많이 발생해 금융소득 종합과세가 걱정된다면 미리 가족에게 증여해 금융 자산을 분산하는 게 좋다. 특히 해외펀드는 금융소득 이외에 다른 소득이 많지 않은 자녀가 투자하는 게 좋다. 예상보다 펀드 수익이 많이 발생해 금융소득이 종합과세되더라도 소득이 많은 부모에 비해 추가로 부담하는 세금이 적기 때문이다.

소득이 없는 배우자에게도 일정 부분을 증여해 금융소득을 분산하는 것도 검토할 만하다. 다만 소득이 없는 배우자가 연간 금융소득이 4000만 원을 넘을 경우 건강보험료 지역가입자로 전환돼 뜻하지 않은 건강보험료를 낼 수 있다. 금융자산을 증여할 때는 증여세 신고를 하는 것이 원칙인데 배우자에게는 6억 원, 자녀에게는 3000만 원(미성년자는 1500만 원)까지 10년 단위로 증여세 없이 증여할 수 있다.

정리=이세형 기자 turtle@donga.com

맞춤 재테크

구독![[맞춤 재테크]리모델링한 집 팔 때 절세하려면](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2009/11/21/24262879.1.jpg)

![[맞춤 재테크]해외펀드 환매할까 유지할까](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

양종구의 100세 시대 건강법

구독

-

전승훈 기자의 아트로드

구독

-

글로벌 포커스

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

포항 앞바다에 2000조 원유·가스 매장? 20% 확률 뚫을까

- 좋아요 개

- 코멘트 개

-

이번주 로또 1등 16명 17억씩 가진다…자동당첨 명당 13곳 어디?

- 좋아요 개

- 코멘트 개

-

유재석, 김연경과 약속 지켰다…국가대표 은퇴식 참석

- 좋아요 개

- 코멘트 개

댓글 0