○주가 하락시에도 수익 얻을 수 있어

주식투자를 하고 싶은데 자신이 없다. 하지만 은행 예금 금리로는 만족을 못한다.

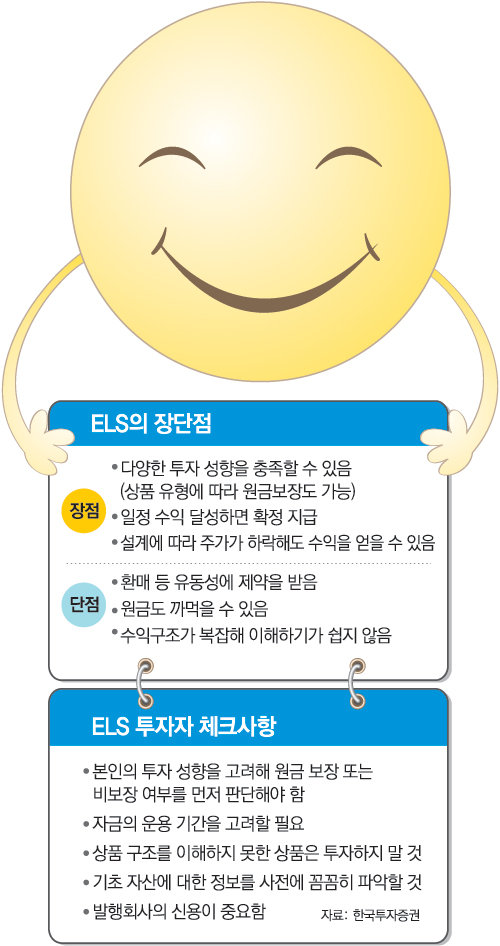

이런 투자자들은 ELS에 관심을 가질 만하다. 주식 같은 ‘화끈한’ 수익을 거두진 못하지만 예금 금리보다는 다소 높은 데다 일부 상품은 원금 보장도 된다.

ELS는 크게 두 가지 유형으로 나뉜다. 수익률은 낮지만 안정적인 원금보장형과 다소 위험하지만 높은 수익률을 좇는 원금비보장형이다.

100% 원금보장형의 운용 방법은 이렇다.

원금이 100원이라면 95원을 안전한 국공채 등에 투자하고 나머지 5원으로 옵션에 투자한다. 연리 5%라면 1년 뒤에 95원에 이자가 붙어 100원이 되니 원금이 보장되고 옵션 투자 수익률에 따라 추가 수익을 기대할 수 있다.

원금비보장형은 위험 부담이 따른다.

예를 들어 기초자산을 삼성전자와 현대자동차로 하는 조기상환형 ELS 상품이 있다.

조건은 ‘6개월 단위로 기초자산이 최초 지수의 85% 이상이면 조기상환, 확정수익률은 연 10%, 만기는 2년, 원금보장 수준은 60%까지’라고 하자.

그러면 이 상품을 산 고객은 6개월 동안 삼성전자와 현대차의 주가가 15% 넘게 하락하지만 않으면 원금+5%의 수익률(연 수익률이 10%이므로 절반인 5%)을 받고 계약이 해지(조기상환)된다.

주가가 떨어지더라도 적당히 하락하면 수익을 본다는 장점이 있는 것이다.

만약 한 종목의 주가가 15% 넘게 떨어졌다고 하면 6개월 후에 다시 조기상환 조건을 살피고, 그래도 상환조건을 충족하지 못하면 만기까지 끌고 가야 한다. 만기가 됐을 때 한 종목의 주가가 반 토막 났다(50% 하락)고 치자.

원금보장이 되는 마지노선인 60%를 넘어섰기 때문에 고객은 50%의 원금 손실을 고스란히 감수해야 한다. 그럴 확률은 희박하지만 최악의 경우 회사가 망하면 원금을 한 푼도 못 받게 된다.

○자금 묶이고 원금 손실 볼수도

ELS의 상품 종류는 만들기 나름이다.

만기까지 한 번이라도 주가지수가 정해진 수준 이상으로 상승하면 약정된 수익을 지급하는 ‘녹아웃(Knockout)’형, 만기까지 일정 수준 이하로 떨어지면 약정된 수익을 주는 ‘디지털 하락형’, 일정한 상승과 하락 범위를 지정해서 이 안에서만 주가지수가 움직이면 약정 수익을 지급하는 ‘박스형’ 등 다양하다.

지금처럼 ELS가 인기 있는 비결은 ‘주가가 빠져도 돈을 번다’는 특이함과 확정수익 덕분이다.

하지만 투자에 유의할 점도 많다.

굿모닝신한증권 프로덕트센터의 김상효 차장은 “ELS는 원금보장형도 있지만 최근 상품 주류는 원금비보장인 만큼 개인 투자자들은 반드시 상품 특성을 알고 가입해야 한다”고 말했다.

조기상환 조건이 충족되지 않으면 만기 때까지 돈이 묶일 수도 있다. ELS 발행사의 신용도 또한 수익률에 차이를 주기 때문에 증권사도 잘 골라야 한다.

무작정 좋다고 해서 덩달아 가입할 게 아니라 꼼꼼히 투자설명서를 읽고 수익구조를 이해하는 게 우선이다.

금융상품 아는 것이 돈이다

구독![[금융상품 아는 것이 돈이다] 변액보험](https://image.donga.com/donga_v1/images/img_default.png)

-

도로 위 생명지키는 M-Tech

구독

-

천광암 칼럼

구독

-

광화문에서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

바이든, 흔들리는 흑인표심 잡기 ‘오바마 연합’ 재건 나섰다

- 좋아요 개

- 코멘트 개

-

“소비자 선택권 무시” 반발에…직구 제한 사흘만에 번복

- 좋아요 개

- 코멘트 개

-

![[셀프건강진단]기간이 부정확하고, 아랫배서 덩어리가 만져진다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124982052.1.thumb.jpg)

댓글 0