퇴직연금, 실적배당형 수익 13%… 원리금 보장형의 3배 넘어

- 동아일보

공유하기

글자크기 설정

적립금 5년새 2배로 늘어 382조원

지난해 증시 상승에 수익률도 올라

원금보장형, 선호도 높지만 저수익

“디폴트 옵션서 제외시켜 운용해야”

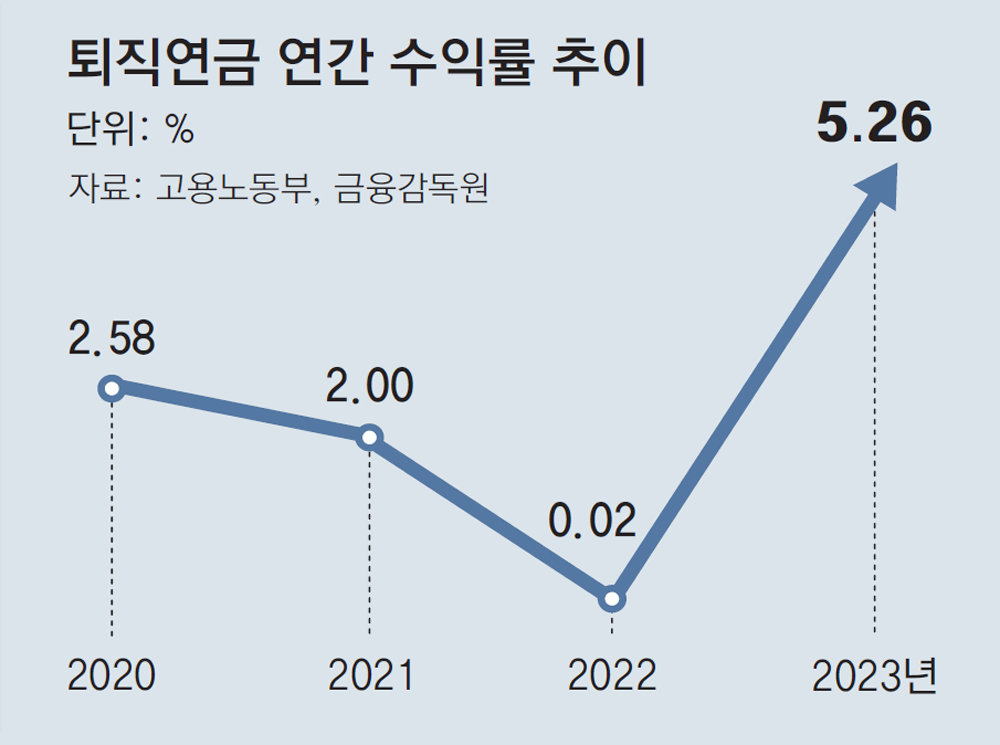

퇴직연금 적립금이 최근 5년 새 2배로 증가하는 등 양적인 성장을 이어가고 있다. 지난해 증시 상승 덕에 곤두박질쳤던 연간 수익률도 크게 개선됐다. 하지만 여전히 기대 수익률이 낮은 원리금 보장형에 대한 의존도가 높은 탓에 근로자들의 노후 보장을 위해서는 실적배당형 상품 선택을 유도해야 한다는 지적이 나온다.

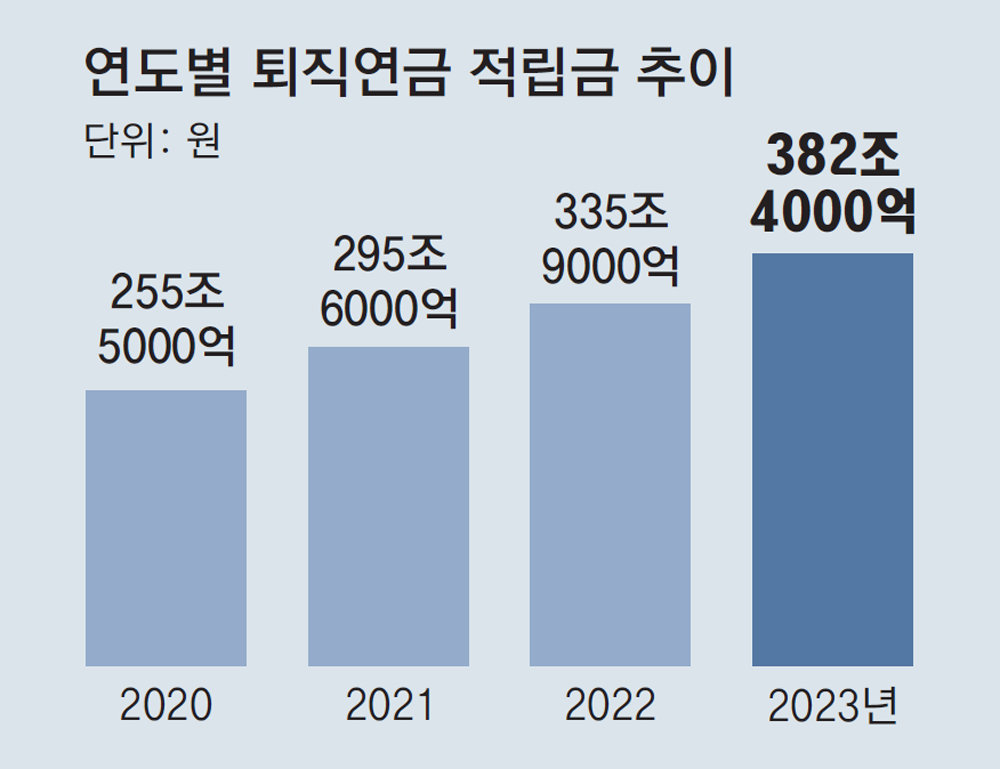

16일 고용노동부와 금융감독원이 발표한 ‘퇴직연금 적립금 운용현황 통계’에 따르면 지난해 말 기준 퇴직연금 적립금은 382조4000억 원으로 전년(335조9000억 원) 대비 46조5000억 원(13.8%) 증가했다. 5년 전인 2018년(190조 원)과 비교하면 약 2배 규모로 성장했다.

유형별로는 사전에 결정된 퇴직금을 받는 확정급여(DB)형의 규모가 205조3000억 원으로 가장 컸다. 근로자가 운용 주체가 되는 확정기여(DC·기업형 IRP 포함)형과 개인형 퇴직연금(IRP)은 각각 101조4000억 원, 75조6000억 원으로 집계됐다. 다만 세제 혜택 확대, 퇴직급여 IRP 이전 등으로 IRP(+31.2%)가 가장 큰 증가 폭을 보였다.

하지만 퇴직연금 적립금 대부분은 여전히 원금이 보장되는 안전자산에 집중된 상태다. 지난해 말 대기성 자금을 포함한 원리금 보장형 적립금 규모는 333조3000억 원으로 전체의 87.2%에 달했다. 2022년 말(88.7%) 대비 비중이 소폭 줄었지만 쏠림 현상은 해소되지 않고 있다. 원리금 보장형 상품은 예·적금, 금리확정형보험(GIC) 등으로 구성돼 저조한 퇴직연금 수익률의 주요 원인으로 꼽힌다. 실제로 지난해 말 기준 퇴직연금의 5년, 10년간 연 환산 수익률은 각각 2.35%, 2.07%에 불과하다.

퇴직연금 수익률을 높이고 적극적인 운용을 유도하기 위해 정부는 지난해 7월부터 DC형과 IRP 가입자를 대상으로 퇴직연금 사전지정운용제도(디폴트옵션)를 시행했다. 디폴트옵션은 근로자가 본인의 퇴직연금 적립금을 운용할 금융 상품을 결정하지 않더라도 사전에 정해둔 운용 방법으로 적립금이 자동 운용되도록 하는 제도다. 미국, 호주 등 주요 선진국은 오래전부터 디폴트옵션을 도입해 연평균 6∼8%의 안정적인 수익을 내고 있다. 반면 한국은 지난해 말 기준 디폴트옵션 적립금의 약 90%가 초저위험 상품에 몰려 있다.

전문가들은 실적배당형 상품 비중을 늘리기 위한 유인책이 마련돼야 한다고 지적한다. 황세운 자본시장연구원 선임연구위원은 “현재로서는 사용자와 근로자 모두 손실 위험을 감수할 이유가 없는 상황”이라며 “디폴트옵션에서 원리금 보장형 상품을 제외해 도입 취지를 살리는 등 제도적인 변화가 필요하다”고 말했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

공시가격 300억 넘는 청담 에테르노, 29채만 분양한 이유는[부동산 빨간펜]

-

5

‘올공 시위’서 경찰에 침뱉고 욕설한 40대女 구속영장 청구

-

6

靑도 ‘N% 성과급 제한’ 추진 공식화

-

7

패배 1시간뒤 설영우측 “악플 강경 대응”…팬들 “오버래핑보다 빠르네”

-

8

‘대포통장 공장’ 통째로 날린 英… 잔가지만 치는 韓[히어로콘텐츠/히든④-上]

-

9

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

10

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

1

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

2

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

6

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

7

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

8

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

9

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

10

장동혁 “李, 느닷없이 모병제…청년 지지율 폭락하자 조급”

트렌드뉴스

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

공시가격 300억 넘는 청담 에테르노, 29채만 분양한 이유는[부동산 빨간펜]

-

5

‘올공 시위’서 경찰에 침뱉고 욕설한 40대女 구속영장 청구

-

6

靑도 ‘N% 성과급 제한’ 추진 공식화

-

7

패배 1시간뒤 설영우측 “악플 강경 대응”…팬들 “오버래핑보다 빠르네”

-

8

‘대포통장 공장’ 통째로 날린 英… 잔가지만 치는 韓[히어로콘텐츠/히든④-上]

-

9

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

10

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

1

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

2

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

6

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

7

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

8

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

9

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

10

장동혁 “李, 느닷없이 모병제…청년 지지율 폭락하자 조급”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0