공유하기

한은 7연속 금리인상, 1년반 만에 3%p 올렸다

- 뉴스1

글자크기 설정

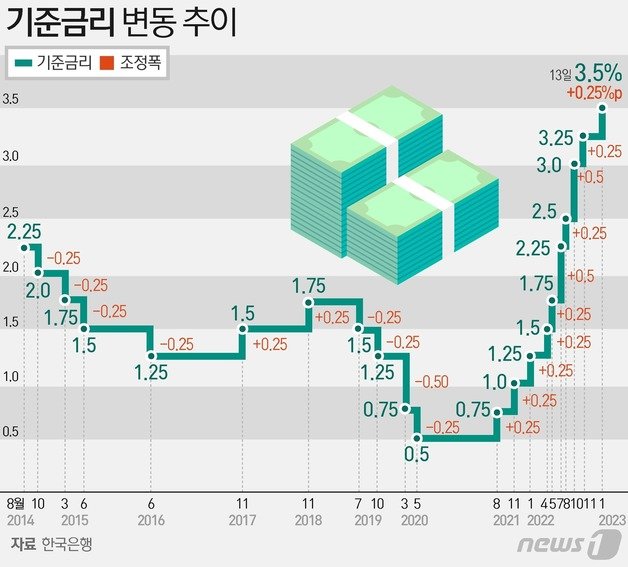

17개월.

사상 최저였던 기준금리 0.5%를 3.5%로 3%포인트(p) 인상하는 데 걸린 시간이다.

한국은행은 지금으로부터 대략 1년 반 전인 2021년 초여름만 해도 기준금리를 역대 가장 낮은 0.5% 수준에서 운용하고 있었다. 그러나 같은 해 8월 주요국 중 가장 선제적으로 금리를 높이면서 금리 인상 사이클에 접어들었다.

금리 인상의 시작점과 비교하면 17개월 사이에 무려 3%p를 올린 것이다.

하지만 지난해 4월부터는 금리 인상 속도가 매우 빨라졌다. 5월에 이어 통화정책방향 회의가 열리지 않는 6·9·12월을 빼고 7월, 8월, 10월, 11월 이후 이번 1월까지 7회 연속으로 금리를 높여 잡았다.

이 과정에서 가계 빚 문제가 가장 크게 돌출됐다.

우리나라의 막대한 가계부채 규모 탓에 가파른 기준금리 인상이 초래하는 대출 이자 부담만 수십조원에 달했기 때문이다.

기준금리 3%p 인상에 따라 늘어나는 이자 부담은 산술적으로 39조6000억원(3조3000억원*12)으로 계산된다. 차주 1인당 이자 부담은 약 200만원(16.4만원*12) 더해진다는 계산도 나온다.

금리 인상에 따른 부동산 경기 악화는 단순히 집값만 떨어뜨릴 뿐 아니라 관련 프로젝트 파이낸싱(PF) 등 부동산 금융 부실을 초래할 위험이 있다.

하지만 역사에 유례를 찾아볼 수 없을 정도로 숨가빴던 금리 인상은 이제 막바지에 다다랐다는 평가가 지배적이다.

대다수 전문가들은 한은이 최종금리로 지금의 3.5% 또는 1분기 한 번의 추가 인상으로 3.75%를 찍은 이후 장기간 같은 기준금리 수준을 유지하는 형태의 ‘개마고원’ 금리 운용을 할 것이라고 전망하고 있다.

안예하 키움증권 연구원은 이번 금리 인상 결정이 ‘만장일치’였을 가능성을 언급하면서 “한은은 여전히 물가 안정을 위한 긴축이 필요하다 생각하고 있고 미국의 긴축이 계속 이어지는 점도 우리의 긴축을 더 필요하게 하는 요인”이라며 “아직 높은 물가나 기대 인플레이션을 통제하기 위해서는 비둘기(통화 완화)적 시각보다는 긴축 신호를 줘야 한다”고 말했다.

(서울=뉴스1)

트렌드뉴스

-

1

트럼프 ‘호르무즈 나몰라라’ 하루뒤 “안열면 석기시대 되게 폭격”

-

2

‘캐리어 시신’ 사위 “장모가 시끄럽고 물건정리 안해 때렸다”

-

3

與, 현금 살포 김관영 제명… 金 “청년 15명에 대리비 68만원 줬다가 회수”

-

4

“아내와 자녀에 욕설”…추신수, 악성 댓글 법적 대응 나섰다

-

5

‘너희 줄 운빨 없다 메롱’ 관악산 바위에 래커 낙서

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

[오늘의 운세/4월 2일]

-

8

다주택자 주담대 17일부터 ‘만기연장’ 불허

-

9

“호르무즈 안정에 韓참여 기대… 핵잠도입-韓전용 美비자 지지”

-

10

민간차량 8일부터 ‘공영주차장 5부제’… 홍해로 원유수송 검토

-

1

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

2

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

7

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

8

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

9

저소득층 먼저 45만∼60만원, 소득하위 70%중 나머지엔 2차 지급

-

10

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

트렌드뉴스

-

1

트럼프 ‘호르무즈 나몰라라’ 하루뒤 “안열면 석기시대 되게 폭격”

-

2

‘캐리어 시신’ 사위 “장모가 시끄럽고 물건정리 안해 때렸다”

-

3

與, 현금 살포 김관영 제명… 金 “청년 15명에 대리비 68만원 줬다가 회수”

-

4

“아내와 자녀에 욕설”…추신수, 악성 댓글 법적 대응 나섰다

-

5

‘너희 줄 운빨 없다 메롱’ 관악산 바위에 래커 낙서

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

[오늘의 운세/4월 2일]

-

8

다주택자 주담대 17일부터 ‘만기연장’ 불허

-

9

“호르무즈 안정에 韓참여 기대… 핵잠도입-韓전용 美비자 지지”

-

10

민간차량 8일부터 ‘공영주차장 5부제’… 홍해로 원유수송 검토

-

1

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

2

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

7

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

8

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

9

저소득층 먼저 45만∼60만원, 소득하위 70%중 나머지엔 2차 지급

-

10

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0