정유업계 “3분기 실적은 ‘부업’이 좌우”

- 동아일보

공유하기

글자크기 설정

유가 상승에 2분기 실적 급등… 3분기는 정제마진 줄어 ‘먹구름’

윤활유 등 비정유사업 투자 확대… 수익성 악화 대응책 마련 총력

정유업계가 2분기(4∼6월) 실적 발표를 앞둔 가운데 1분기(1∼3월)에 비해 대폭 오른 영업이익을 올렸다는 전망이 나오고 있다. 13일 증권업계 등에 따르면 SK이노베이션은 2011년 1분기 이후 5년 만에 1조 원이 넘는 영업이익을 올렸을 것으로 추정된다. SK이노베이션은 1분기에도 영업이익 8448억 원을 내 ‘어닝 서프라이즈’라는 평가를 받았다.

GS칼텍스와 현대오일뱅크도 5196억 원, 3000억 원의 영업이익을 올려 1분기 실적(각각 3159억 원, 2019억 원)을 크게 앞섰을 것으로 보인다. 에쓰오일은 1분기(4914억 원)보다 약간 적은 영업이익(4880억 원)을 냈을 것으로 추정된다.

○ 시황 따라 변동 심한 정유사업

정유업계가 2분기에 높은 수익을 거둘 것으로 추정되는 이유는 유가 상승 때문이다. 유가가 오르면 유가가 낮을 때 사서 저장한 원유의 가치가 높아지면서 이익이 난다. 배럴당 두바이유 가격은 1월 26.9달러에서 지난달 46.5달러로 올랐다.

정유사업은 매출은 크지만 정제마진과 유가 등에 따라 수익이 좌우돼 변동성이 높다. 정유업계에서는 정제마진이 1달러 하락하면 국내 정유4사가 약 1조 원의 손실을 보는 것으로 추정하고 있다. 수익성도 비교적 낮다. SK이노베이션 사업부문별 영업이익률(지난해)은 정유사업(3.7%)보다 화학사업(4.6%), 윤활유사업(11.2%)이 높았다.

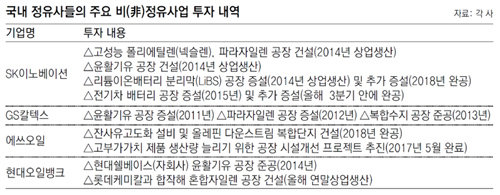

○ 비(非)정유사업에 투자 강화

정유업계는 3분기에 석유화학·윤활유 사업과 같은 ‘비(非)정유부문’이 실적을 좌우할 것으로 보고 있다. SK이노베이션 관계자는 “화학·윤활유는 덩치는 작지만 매년 총 5000억 원 이상 버는 효자 사업”이라며 “2012∼2014년 정유사업 수익이 악화됐을 땐 이익의 대부분을 화학·윤활유 사업이 보충했다”고 설명했다. 정유사들이 일제히 비정유 사업에 투자를 강화하는 이유다.

SK이노베이션이 최근 5년간 진행한 굵직한 투자도 비정유사업에 집중됐다. SK인천석유화학 파라자일렌 공장(1조6000억 원), 중국 시노펙과 합작한 나프타분해설비(NCC) 공장(약 1조 원), 일본 JX에너지와 합작한 파라자일렌 공장(4900억 원) 등이 그 예시다. SK이노베이션은 이런 투자가 3분기부터 본격적으로 빛을 발해 실적을 차별화할 것으로 기대하고 있다.

이샘물 기자 evey@donga.com

트렌드뉴스

-

1

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

“편도 1차선 다 막았다”…자전거 동호회 ‘팩라이딩’에 눈살

-

4

고독과 악수하며 산이 되어 가다[내가 만난 명문장/유성호]

-

5

“삼전으로 인생 바뀌어”…93년생 교사 부부, 20억 수익 인증

-

6

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

7

주차 갈등에…KIA 양현종 가족 스토킹한 50대男 입건

-

8

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

9

50대 초반인데 길 잃고 헤매… 65세前 ‘젊은 치매’ 10만명 넘어

-

10

팔 늘어진채 비틀 ‘수원 마약 좀비’ 발칵…30대男 ‘필로폰 양성’ 체포

-

1

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

2

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

3

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

4

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

5

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

6

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

7

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

트렌드뉴스

-

1

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

“편도 1차선 다 막았다”…자전거 동호회 ‘팩라이딩’에 눈살

-

4

고독과 악수하며 산이 되어 가다[내가 만난 명문장/유성호]

-

5

“삼전으로 인생 바뀌어”…93년생 교사 부부, 20억 수익 인증

-

6

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

7

주차 갈등에…KIA 양현종 가족 스토킹한 50대男 입건

-

8

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

9

50대 초반인데 길 잃고 헤매… 65세前 ‘젊은 치매’ 10만명 넘어

-

10

팔 늘어진채 비틀 ‘수원 마약 좀비’ 발칵…30대男 ‘필로폰 양성’ 체포

-

1

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

2

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

3

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

4

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

5

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

6

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

7

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0