공유하기

[Magazine D/Money & Business] 이직하면서 받은 퇴직금, 제대로 굴리려면?

- 동아일보

-

입력 2016년 5월 26일 10시 29분

글자크기 설정

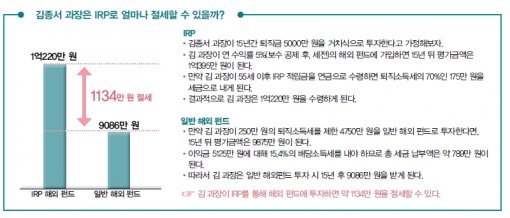

전에 다니던 회사 재무팀에서 전화가 왔는데 이번 주에 약 5000만 원 정도의 퇴직금을 지급할 예정이라고 한다. 김 과장은 곧 수령할 퇴직금을 정년퇴직할 때까지 잘 운용해서 불리고 싶다. 그 돈을 나중에 어떻게 활용할지는 아직 생각해보지 않았다. 전에 다니던 회사는 퇴직연금을 도입한 회사이며,김 과장은 지금의 회사에서 약 15년 정도 더 직장생활을 할 수 있을 것으로 기대하고 있다. 김 과장이 퇴직금을 바로 인출하면 250만 원 정도의 퇴직소득세를 내야 한다.》

김종서 과장에게 딱 맞는 해외 투자 절세상품은?

김종서 과장의 퇴직금은 일단 IRP계좌로 들어온다. 현행 법령상 55세 미만인 퇴직연금 가입자는 퇴직금을 IRP계좌로 이체하도록 되어 있기 때문이다. 미리 만들어둔 IRP계좌가 없다면 새로 계좌를 개설해야 한다. IRP계좌로 들어온 퇴직금은 일정한 퇴직소득세를 내면 바로 현금으로 받을 수 있다. 따라서 김 과장은 이 돈을 IRP에서 계속 관리해야 할지, 아니면 인출해서 다른 절세 금융상품으로 운용해야 할지를 결정해야 한다. 다른 상품으로 운용할 경우 나이 제한으로 가입이 어려운 비과세 종합저축을 제외하면 모두 고려해볼 수 있다.

김 과장의 투자 목적은 불확실하다. 받은 돈을 노후생활비로 활용할지, 퇴직 이후 사업자금 등으로 활용할지 아직 결정하지 못한 상황이다. 이러한 경우는 두 가지 모두 활용할 수 있는 상품을 선정하는 것이 좋다.

해외주식투자전용펀드, ISA, 해외주식랩어카운트는 목돈을 운용할 수는 있지만, 나중에 연금으로 받는 것은 어렵다. 반면 변액연금보험은 10년 이상 유지할 경우 2억 원까지는 어떤 방식으로 수령하든 비과세 혜택을 받을 수 있다. IRP와 연금저축은 일시금으로 찾을 경우 각각 퇴직소득세 혹은 기타소득세를 납부할 수 있지만, 그렇다고 일시금 수령이 불가능한 것은 아니다. 이렇게 보면 투자 목적으로는 IRP, 연금저축, 변액연금보험 같은 연금상품이 유리하다.

세제 혜택 기간을 봐도 연금상품이 낫다. IRP와 연금저축, 변액연금보험은 만기라는 개념 자체가 없으므로 본인이 원하는 만큼 투자하면서 계속 절세 효과를 누릴 수 있다. 그러나 해외주식투자전용펀드와 ISA는 세제 혜택 기간이 각각 10년, 5년으로 한정되어 있다.

그렇다면 IRP와 연금저축, 변액연금보험 중에서는 어떤 상품이 나을까.

먼저 세금 측면에서 생각해보자. 퇴직금을 IRP에 계속 놔두면 세금은 내지 않아도 된다. 세금은 나중에 퇴직금을 인출할 때 내는데, 일시금으로 받을 경우 퇴직금 원금에 대해서는 퇴직소득세를, 발생한 운용수익에 대해서는 기타소득세(16.5%)를 내게 된다. 연금으로 인출하면 세금은 더 줄어든다. 퇴직금 원금에 대한 세금은 일시금으로 받을 때의 70%만 내면 되고, 운용수익에 대한 세금도 3.3~5.5%의 저율로 분리 과세된다.

그러나 연금저축이나 변액연금보험에 투자하는 경우는 IRP에 있던 퇴직금을 인출하는 과정에서 퇴직소득세를 먼저 떼고 남은 금액만 투자되므로 최초 투자금액 자체가 줄어들게 된다. 이후 투자 과정에서도 문제가 있다. 연금저축 같은 경우는 연간 가 1800만 원이므로 인출한 퇴직금(5000만 원)을 한꺼번에 넣을 수 없다. 3년에 걸쳐 나누어 투자를 해야 하는 것이다. 연금저축에서 나중에 돈을 찾을 때는 일시금일 경우 기타소득세(16.5%)를, 연금일 경우에는 세액공제받은 금액과 운용수익에 대해 3.3~5.5%의 연금소득세를 내야 한다.

변액연금보험의 경우는 투자금액에 제한이 없으므로 연금저축처럼 투자를 나누어 해야 하는 문제는 발생하지 않는다. 10년 이상 유지할 경우 추가적인 세금이 없으므로 이 점도 연금저축보다 낫다. 그러나 최초 투자 시 퇴직소득세를 제외한 부분만 투자되는 점은 같으므로 최선의 선택이라고 하기는 어렵다.

정리해보면 가장 유리한 것은 IRP이다. 특히 연금으로 받을 때 그렇다. 무엇보다 돈을 옮기지 않아도 되므로 편리하고, 세금 측면에서도 유리하다.

미래에셋은퇴연구소

트렌드뉴스

-

1

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

2

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

3

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

4

코스피 9.99% 폭락…역대 5번째로 큰 낙폭

-

5

‘30억 빚’ 생활고 토로 이훈, 영화 ‘비상계엄 12.3’으로 복귀

-

6

김호중 30일 가석방 출소…2년여 복역하고 5개월 일찍 나온다

-

7

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

8

김승규 실책에 홀로 출산 아내 김진경에 악플…결국 댓글창 닫아

-

9

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

10

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

1

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

2

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

3

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

6

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

7

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

8

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

트렌드뉴스

-

1

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

2

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

3

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

4

코스피 9.99% 폭락…역대 5번째로 큰 낙폭

-

5

‘30억 빚’ 생활고 토로 이훈, 영화 ‘비상계엄 12.3’으로 복귀

-

6

김호중 30일 가석방 출소…2년여 복역하고 5개월 일찍 나온다

-

7

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

8

김승규 실책에 홀로 출산 아내 김진경에 악플…결국 댓글창 닫아

-

9

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

10

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

1

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

2

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

3

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

6

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

7

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

8

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0