안심대출 1年… 서민보다 중산층이 혜택

- 동아일보

공유하기

글자크기 설정

2015년 32조 소진… 연체률 0.04%

원금-이자 함께 갚는 관행 확산 불구, 가계대출 총량 급증세 못잡아

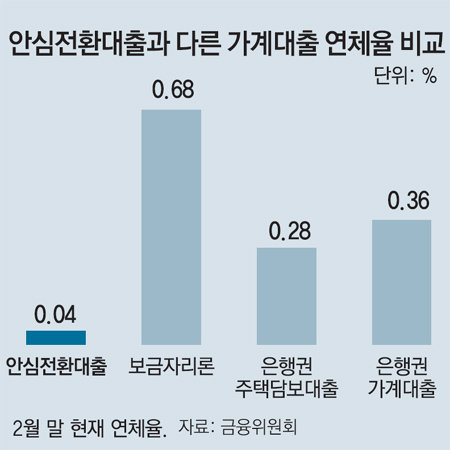

지난해 약 32조 원이 소진되며 인기를 끌었던 안심전환대출의 1년간 연체율이 0.04%에 불과한 것으로 나타났다. 중도 해지율도 3.4%로 일반 주택담보대출의 4분의 1 수준이었다. 정부가 1년 전 내놓은 안심전환대출은 원금과 이자를 함께 나눠 갚는 대출 관행의 확산에는 기여했다는 평가가 많다. 하지만 집 있는 중산층에 혜택이 집중됐고 가계대출 총량의 급증세를 잡지 못해 ‘절반의 성공’에 그쳤다는 지적도 나온다.

금융위원회는 20일 ‘안심전환대출 평가 및 시사점’이라는 자료를 배포했다. 안심전환대출은 변동금리 또는 거치식 주택담보대출을 2%대 중반의 고정금리·분할상환 대출로 바꿔주는 상품이다. 지난해 3월 24일 출시돼 4월 5일까지 모두 31조7000억 원(32만7000건)이 취급됐다.

원리금을 대출과 동시에 같이 갚아 나가야 하는 안심전환대출은 상환 부담이 높아 중도 탈락하는 대출자가 많을 것이라는 우려가 있었다. 하지만 이런 우려와는 달리 2월 말 현재 안심전환대출의 연체율은 0.04%로 은행권 전체 주택담보대출 연체율(0.28%)보다 크게 낮았다. 또 신용카드 연체를 비롯해 한 번이라도 대출 연체를 일으키는 비율을 뜻하는 신규 연체 발생률도 1.4%로 일반 주택담보대출(1.8%)보다 낮았다.

안심전환대출의 혜택이 원리금을 꼬박꼬박 갚기 어려운 저소득층보다 상대적으로 여유 있는 중산층에 집중됐다는 지적도 있다. 대출자의 신용등급별로 봐도 1∼3등급이 전체 안심전환대출 취급액의 79%를 차지했고, 6등급 이하 저신용자는 5.6%에 불과했다. 또 안심전환대출 도입 이후에도 가계부채 총액은 급증세를 이어가 지난해 말 처음으로 1200조 원을 넘어섰다. 이에 대해 금융위 관계자는 “안심전환대출로 분할상환 대출 비중이 크게 늘면서 앞으로 매년 7조5000억 원의 부채가 줄어들 것으로 추정된다”고 말했다.

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

청주 선거인 명부서 1200여명 누락…김영환 “부정선거로 간주”

-

2

트럼프 “즉시 총질 멈춰라” 경고에…이란-이스라엘 교전 중단

-

3

시어머니 핸드폰에 연결된 ‘홈캠’…6개월 몰래 봤다

-

4

“너 때문에 기회 잃었다”…‘포모’ 온 남편 원망에 무릎 꿇고 빈 아내

-

5

젠슨 황 행보 보니…‘K-제조 인프라의 엔비디아 편입’ 노렸다

-

6

[사설]“들어오는 대로 쓰는 건 바보”… 삼전-닉스도 2년 전 세금 못 냈다

-

7

최욱 “일베 탱크로 밀자는 발언 죄송…극우에 사과하는 건 아냐”

-

8

“김건희 가방, 외신서도 파우치” KBS 해명방송, 방미심위 ‘주의’ 의결

-

9

누명 벗은 김수현, 광고 촬영으로 1년만에 활동 재개

-

10

“법적으로 재선거 가능성 희박…장동혁 생명연장의 꿈일 뿐” [정치를 부탁해]

-

1

[사설]장동혁 대표, 더 버티려고 또 꼼수 쓰나

-

2

한동훈 “李, 공소취소 뜻 분명히 해…강행땐 탄핵 나설것”

-

3

李, 공소취소 관련 “법과 상식대로…잘못됐으면 시정하는 것”

-

4

李 “내가 구두개입으로 집값 눌러놓지 않았으면 엄청 폭등했을 것”

-

5

李 “韓 보유세 대체로 낮아…부동산 세제 내달 정리 가능”

-

6

李 “반도체 초과세수 활용방안 마련…주가조작-부동산 범죄 엄단”

-

7

[단독]전국서 투표용지 4726장 모자랐다…100장 넘게 부족한 17곳 모두 서울

-

8

20년간 한국전 참전용사 7700여명 초청… “기억-보답하는 게 당연”

-

9

李 “선관위 업무에 누구도 왈가왈부 못해…방임할 수 없는 상황”

-

10

李 “전세 사라지는건 정상화 과정…전세대출이 집값 상승 주원인”

트렌드뉴스

-

1

청주 선거인 명부서 1200여명 누락…김영환 “부정선거로 간주”

-

2

트럼프 “즉시 총질 멈춰라” 경고에…이란-이스라엘 교전 중단

-

3

시어머니 핸드폰에 연결된 ‘홈캠’…6개월 몰래 봤다

-

4

“너 때문에 기회 잃었다”…‘포모’ 온 남편 원망에 무릎 꿇고 빈 아내

-

5

젠슨 황 행보 보니…‘K-제조 인프라의 엔비디아 편입’ 노렸다

-

6

[사설]“들어오는 대로 쓰는 건 바보”… 삼전-닉스도 2년 전 세금 못 냈다

-

7

최욱 “일베 탱크로 밀자는 발언 죄송…극우에 사과하는 건 아냐”

-

8

“김건희 가방, 외신서도 파우치” KBS 해명방송, 방미심위 ‘주의’ 의결

-

9

누명 벗은 김수현, 광고 촬영으로 1년만에 활동 재개

-

10

“법적으로 재선거 가능성 희박…장동혁 생명연장의 꿈일 뿐” [정치를 부탁해]

-

1

[사설]장동혁 대표, 더 버티려고 또 꼼수 쓰나

-

2

한동훈 “李, 공소취소 뜻 분명히 해…강행땐 탄핵 나설것”

-

3

李, 공소취소 관련 “법과 상식대로…잘못됐으면 시정하는 것”

-

4

李 “내가 구두개입으로 집값 눌러놓지 않았으면 엄청 폭등했을 것”

-

5

李 “韓 보유세 대체로 낮아…부동산 세제 내달 정리 가능”

-

6

李 “반도체 초과세수 활용방안 마련…주가조작-부동산 범죄 엄단”

-

7

[단독]전국서 투표용지 4726장 모자랐다…100장 넘게 부족한 17곳 모두 서울

-

8

20년간 한국전 참전용사 7700여명 초청… “기억-보답하는 게 당연”

-

9

李 “선관위 업무에 누구도 왈가왈부 못해…방임할 수 없는 상황”

-

10

李 “전세 사라지는건 정상화 과정…전세대출이 집값 상승 주원인”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0