공유하기

곰삭힐수록 열매가 커져요

- 동아일보

글자크기 설정

[소득공제 장기펀드 판매]<下>원하는 수익률 얻으려면

직장인 이현우 씨(32)는 17일 판매를 시작한 소득공제장기펀드(소장펀드)에 가입하기 위해 상품 정보를 찾아보다 최소 5년간 펀드를 유지하지 않으면 공제받은 세금을 반납해야 한다는 사실을 알고는 가입을 미루기로 했다. 이 씨는 “소득공제 혜택이 커서 매력을 느꼈지만 원금 보장도 안 되는 상품에 5년은 너무 긴 것 같다”며 “좀 더 고민해보고 결정할 것”이라고 말했다.

이 씨는 현명한 투자자일까. 금융투자협회 관계자는 “장기 투자를 해야 안정적 수익을 올릴 수 있는 만큼 5년이라는 기간을 설정한 것”이라며 “소득공제 혜택에다 펀드 수익률까지 생각한다면 장기 투자가 정답”이라고 말했다.

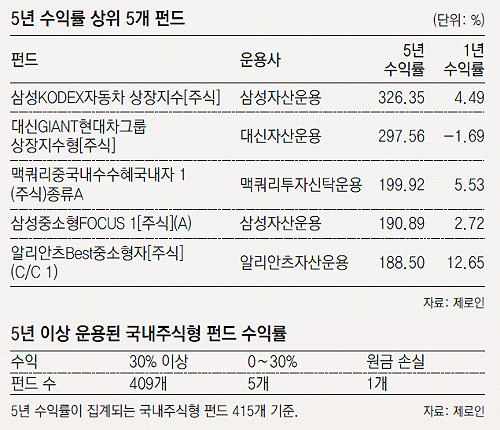

○ 펀드 5년 운용하면 대부분 은행 이자보다 높은 수익 내

장기 투자하면 이익이라는데 실제로도 그럴까. 동아일보가 펀드평가사 제로인에 의뢰해 5년 이상 운용되고 있는 국내 주식형 펀드의 5년 수익률을 확인한 결과 펀드 수익률은 은행 이자율보다 높은 것으로 나타났다. 국내 주식형 펀드 415개 가운데 409개(99%)의 5년 수익률(17일 기준)이 30%를 넘어섰다. 이를 복리이자를 감안한 연간 수익률로 환산하면 약 5.5%로 현재 2∼3%대인 시중은행 금리보다 높다. 하지만 1년만 투자한다면 어떨까. 415개 펀드 중 319개(77%)의 1년 수익률은 마이너스였다.

서유석 미래에셋자산운용 리테일마케팅부문 사장은 “펀드는 적립식으로 가입할 때 가입 기간이 길어질수록 매입단가가 낮아져 리스크의 영향이 줄어드는 효과가 발생한다”며 “주가가 요동쳐서 겁나는 투자자라도 장기로 투자하면 만기 때는 만족할 가능성이 높다”고 강조했다.

송홍선 자본시장연구원 펀드연금실 박사는 “아무런 혜택이나 조건이 없는 펀드의 경우 미국은 평균 6년, 영국은 5년 이상 유지하고 있다”며 “한국인이 펀드에 투자하는 기간은 평균 2년으로 선진국에 비해 굉장히 단기 투자하는 편”이라고 말했다.

금융투자업계에서는 연 소득 5000만 원 이하인 사람만 소장펀드에 가입할 수 있도록 한 기준을 더 많은 사람이 가입할 수 있도록 바꿔야 한다고 주장한다.

금융투자협회에 따르면 현재 기준으로 소장펀드에 가입할 자격이 있는 사람은 약 800만 명으로 추산된다. 협회 측은 “실제 금융투자를 할 만한 여력이 있는 사람은 연 소득이 최소 3300만 원 이상인 경우가 많기 때문에 소장펀드에 가입할 수 있는 사람은 800만 명보다 훨씬 적을 것”이라고 말했다. 실제 연 소득 3300만 원 이상 5000만 원 이하인 사람은 약 220만 명인 것으로 추산된다.

만일 소득 기준을 연 8000만 원으로 늘린다면 잠재적 투자자는 120만 명 정도가 늘어날 것으로 금융투자업계는 보고 있다. 내년 말까지로 한정된 소장펀드 가입기간도 연장하거나 상시 판매가 가능한 상품으로 바꿔야 한다는 게 업계의 주장이다.

트렌드뉴스

-

1

[르망24시]‘혹독한 신고식’ 제네시스, 17번 카 리타이어… 19번 완주 향해 ‘고군분투’

-

2

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

3

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

6

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

7

美 “종전 MOU 서명 확률 80~85%”…이란 “모즈타바 승인”

-

8

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

9

SKY 등 10개大, 28학년도 수시에 ‘N수생’ 지원 자격 대폭 제한

-

10

무인소방로봇 ‘단비’, 분당 2600L 물뿜으며 화재 진압

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

7

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

트렌드뉴스

-

1

[르망24시]‘혹독한 신고식’ 제네시스, 17번 카 리타이어… 19번 완주 향해 ‘고군분투’

-

2

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

3

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

6

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

7

美 “종전 MOU 서명 확률 80~85%”…이란 “모즈타바 승인”

-

8

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

9

SKY 등 10개大, 28학년도 수시에 ‘N수생’ 지원 자격 대폭 제한

-

10

무인소방로봇 ‘단비’, 분당 2600L 물뿜으며 화재 진압

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

7

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0