공유하기

[Money&Life]긴병에 효자없다? NO! 간병보험으로 효자되세요

- 동아일보

글자크기 설정

장기간병보험 가입시 유의할 점

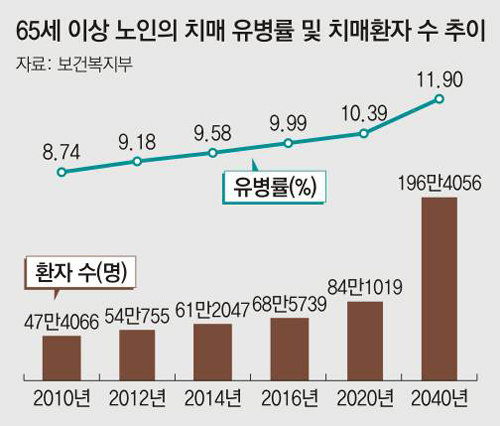

세계 3대 영화제 중 하나인 칸영화제에서 2012년 황금 종려상을 수상한 미카엘 하네케 감독의 ‘아무르(Amour)’는 노년의 치매가 불러온 삶의 변화를 그린 영화다. 음악가로 활동하며 평화로운 노후를 보내던 80대 노부부. 이들의 삶을 송두리째 무너뜨린 주범은 갑작스럽게 찾아온 아내의 치매다.

치매로 인해 행복한 가정이 파괴되는 비극적 이야기는 어제오늘 일이 아니다. 뚜렷한 치료약이 없는 치매는 첫 증상이 발생한 후 평균 12.6년을 생존한다는 통계도 있다. 결국 치매에 걸리면 최소 10년 이상 장기간병(LTC·Long Term Care)을 받으며 살아야 한다. 간병비로 인한 경제적 부담도 남은 가족에게는 걱정거리다. 장기간병의 경우 환자 가족이 부담하는 간병비용은 매월 200만 원가량이며 치매는 이보다 더 많은 300만 원 선이라는 조사결과도 있다.

장기간병보험 가입해볼까

장기간병보험도 다른 보험과 마찬가지로 한 살이라도 젊었을 때 가입해야 보험료가 저렴하다. 나이 들어 가입하면 그만큼 발생 위험이 증가하므로 보험료 부담이 커진다. 가입요건에 맞지 않아 가입이 거절되는 경우도 있다.

‘교보LTC종신보험’은 장기간병 상태로 진단되면 간병자금과 간병연금을, 사망하면 사망보험금을 지급하는 종신보험 상품이다. 예를 들어 주계약 1억 원 상품에 가입하고 중증치매 또는 일상생활장해 진단이 확정되면 일시금으로 3000만 원의 간병자금을 받는다. 매년 1000만 원의 간병연금을 10년간 받을 수 있다.

윤영규 교보생명 상품개발팀장은 “장기간병 진단 후 사망하면 2000만 원의 사망보험금이 지급돼 유족자금으로 활용할 수 있다”며 “간병비 및 간병연금을 모두 받고 사망하면 최대 1억5000만 원까지 받게 된다”고 말했다.

가입 시 유의할 점

장기간병보험에 가입할 때는 보험금 지급조건을 잘 따져 봐야 한다. 보험사가 자체적으로 정한 일상생활장해상태 또는 임상치매척도(CDR) 3 이상의 중증 치매 상태를 보장하는 상품과 노인장기요양보험법에 따라 장기요양 1∼3등급으로 판정하는 경우 보험금을 지급하는 상품이 있다. 보험사가 자체기준을 정하고 있는 경우에는 노인장기요양보험법에 따른 장기요양상태로 판정을 받아도 보험금이 지급되지 않을 수 있다는 점에 유의해야 한다.

보험계약을 체결하기 전 병력 등을 묻는 질문에 사실대로 답변하는 것도 중요하다. 만약 사실과 다르게 알릴 경우 보험금 지급을 거절당할 수 있다. 간병보험을 청약할 때 치매로 의사의 진료 또는 검사를 받았는지, 휠체어나 산소호흡장비 등의 의료기구 및 장비를 사용하는지에 대한 질문을 추가로 받을 수 있다.

최초 보험료를 내도 일상생활장해상태의 경우는 90일, 중증치매는 2년이 지나야 보험금을 받을 수 있다는 점도 주의해야 한다.

간병보험 가입 시 이것만은 알아두세요

[1] 보험사 상품별로 보험금 지급 사유가 다르므로 자신에게 맞는 상품 선택

[2] 청약 시 질문사항에 대해 사실대로 답변

[3] 보장개시일이 상품별, 발생원인(질병, 상해)에 따라 다른 점 이해하고 가입

[4] 최초진단일로부터 더이상 호전되기 어려운 상태가 일정기간(90일 또는 180일)이 지나야 보험금이 지급된다는 데 유의

[5] 갱신형과 비갱신형의 장·단점 비교한 후에 가입

[6] 보험사 홈페이지 ‘상품공시실’에 나와 있는 상품요약서, 보험약관 등 읽어 보고 가입

자료: 금융감독원

신수정 기자 crystal@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

사설

구독

-

히든 [히어로콘텐츠]

구독

-

프리미엄뷰

구독

트렌드뉴스

-

1

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

2

[오늘의 운세/6월 24일]

-

3

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

4

서울 ‘70세이상 버스 무임승차’ 조례 시의회 통과

-

5

중부전선서 어젯밤 북한군 1명 신병 확보…귀순 의사 밝혀

-

6

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

7

‘성매매 벌금형’ 가수 지나, 10년만에 컴백 예고…“꺼져줄게 잘살아 리메이크”

-

8

“비흡연자인데…담배 냄새 난다고 20만원 내라?”…숙박업소 황당 요구

-

9

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

10

소화불량인 줄 알았는데… 담도암 환자 59%가 ‘3기 이상’에서 발견

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

7

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

8

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

트렌드뉴스

-

1

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

2

[오늘의 운세/6월 24일]

-

3

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

4

서울 ‘70세이상 버스 무임승차’ 조례 시의회 통과

-

5

중부전선서 어젯밤 북한군 1명 신병 확보…귀순 의사 밝혀

-

6

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

7

‘성매매 벌금형’ 가수 지나, 10년만에 컴백 예고…“꺼져줄게 잘살아 리메이크”

-

8

“비흡연자인데…담배 냄새 난다고 20만원 내라?”…숙박업소 황당 요구

-

9

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

10

소화불량인 줄 알았는데… 담도암 환자 59%가 ‘3기 이상’에서 발견

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

7

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

8

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0