공유하기

[Money&Life]재테크의 완성 ‘稅테크’

- 동아일보

-

입력 2013년 2월 7일 03시 00분

글자크기 설정

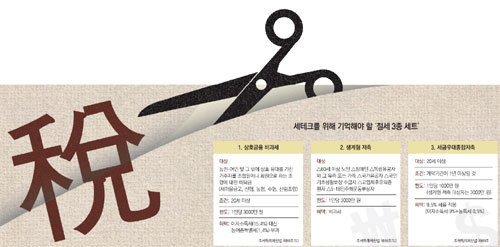

생계형·세금우대·상호금융회사 상품 ‘3종세트’

연령대 맞춰 선택 잘하면 세금혜택 듬뿍

올해 재테크에 관심 있는 이들에게 최대 화두는 세(稅)테크다. 알 만한 사람들은 알지만 의외로 놓치고 있는 ‘절세 3종 세트’가 있다. 다름 아닌 생계형 저축, 세금우대종합저축, 비과세가 적용되는 상호금융회사 상품이다.

생계형 저축과 세금우대종합저축은 상품의 이름이 본인에게 해당되지 않을 것 같은 느낌을 준다. 상호금융권은 저축은행처럼 부실로 인한 피해를 우려해 기피하는 이들이 적지 않다.

하지만 생계형은 만 60세 이상 평범한 장년층도 가입할 수 있고, 세금우대 상품은 20세 이상이면 누구나 가입할 수 있다. ‘등잔 밑이 어둡다’는 말처럼 그간 놓친 절세 상품에 대해 알아보자.

농협, 수협, 신협, 새마을금고 등 상호금융권에서는 3000만 원 이내에서 이자소득세가 면제된다. 농어촌특별세(1.4%)만 내면 된다.

직장 안에 신협이 설치된 곳도 있고 동네에 새마을금고나 농협, 수협 등은 하나쯤 있게 마련이니 마음에 드는 곳을 선택하면 된다. 단 상호금융기관에는 1만 원가량의 조합원 출자금을 내야 된다.

은행과 달리 상호금융회사들은 정부가 5000만 원까지 보호해주는 예금자보호법의 적용을 받지는 않는다. 대신 자체적으로 상호금융 예금자보호기금을 만들어 사고에 대비하고 있다. 금리가 지역 단위조합마다 다른 것도 차이점이다.

‘생계형’인 사람은 많다

다음으로 놓치기 쉬운 게 비과세 생계형 저축상품이다. 생각보다 생계형에 해당되는 사람은 많다. 만 60세 이상 장년층이면 누구나 가입할 수 있다. 또 △장애인 △국민기초생활보장 수급자 △국가유공자 △독립유공자 등도 해당된다.

상호금융회사의 상품을 들 때 내는 조합원비나 농특세도 없다. 연이율 3%의 예금상품에 3000만 원을 넣어두면 1년 뒤에 90만 원을 받을 수 있는 셈이다.

보통 예금이나 적금상품에 가입할 때 생계형 저축으로 가입하는데 채권형 펀드도 생계형 저축으로 가입할 수 있다. 채권형 펀드는 국내 주식형펀드와 달리 수익에 대한 세금을 내야 하기 때문에 생계형 저축으로 신청하면 수익률을 높일 수 있다.

세금우대, 20세 이상이면 누구나 1000만 원까지

세금우대종합저축도 잊지 말아야 한다. 세금우대는 만 20세 이상 1인당 1000만 원까지, 만 60세 이상 등 생계형 저축 대상자는 3000만 원까지 이자소득세를 깎아 준다.

원래 이자의 15.4%를 세금으로 내야 하지만 세금우대저축에 가입하면 9.5%(이자소득세 9%+농특세 0.5%)만 내면 된다. 1년 이상 유지되는 금융상품에 적용된다.

생계형과 세금우대는 특정한 상품에 가입하는 게 아니라 신탁, 보험, 증권, 채권 등 금융기관 계좌를 만들 때 신청하면 된다. 즉 예적금 상품에만 적용되는 게 아니므로 해외 주식형 펀드, 국내 채권형 펀드 등 다양한 금융상품 중에서도 폭넓게 활용할 수 있다.

다만 생계형과 세금우대는 1인당 1개씩만 가입할 수 있다. 상호금융 비과세 상품도 1인당 3000만 원까지만 비과세가 적용돼 여러 상호금융기관에 중복해 돈을 넣더라도 3000만 원 이상은 이자소득세를 내야 된다.

이와 관련해 은행 상품은 전국은행연합회 홈페이지(www.kfb.or.kr)에서 상품별로 검색할 수 있다. ‘은행금리비교’에서 과세구분 중 세금우대, 생계형, 비과세(장기주택마련저축) 등으로 분류돼 국내은행의 상품을 검색할 수 있다. 관련 상품의 가입기간별 금리를 비교할 수 있다.

황형준 기자 constant25@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

오늘의 운세

구독

-

K-TECH 글로벌 리더스

구독

트렌드뉴스

-

1

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

4

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

5

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

6

조국, 박지원에 “내가 평택을 양보하고 사퇴해야 했다? 동의 못 해”

-

7

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

8

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

9

한동훈 “투표용지 감축 전결 처리한 위철환, 탄핵으로 책임 물어야”

-

10

이흥구 후임 대법관 후보, 李파기환송심-2심무죄 판사 등 28명 공개

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

7

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

8

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

트렌드뉴스

-

1

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

4

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

5

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

6

조국, 박지원에 “내가 평택을 양보하고 사퇴해야 했다? 동의 못 해”

-

7

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

8

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

9

한동훈 “투표용지 감축 전결 처리한 위철환, 탄핵으로 책임 물어야”

-

10

이흥구 후임 대법관 후보, 李파기환송심-2심무죄 판사 등 28명 공개

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

7

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

8

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0